Мы запустили тематический канал про налоги для цифровых кочевников NoMad Taxes. Подписывайтесь по ссылке: https://t.me/nomad_taxes. Там мы делимся последними новостями, обсуждаем спорные вопросы в комментариях и анонсируем наши статьи и вебинары по налогам.

Одной из особенностей компании с ограниченной ответственностью (limited liability company или LLC), учреждённой в одном из штатов США, является ее «прозрачность» для налоговых целей (“pass-through taxation”). Эта особенность вызывает много вопросов при выборе формы юридического лица в США, и в этой статье мы постараемся ответить на большинство из них.

Статус LLC для целей налогообложения

Прежде чем приступить к описанию особенностей федерального налогообложения LLC с иностранными участниками, необходимо сформировать понимание классификации, применяемой Налоговым управлением США (IRS) в отношении LLC.

Так, по умолчанию действует следующая классификация:

- Не принимаемое во внимание для целей налогообложения лицо (“disregarded entity”) – к ним относят LLC с единственным участником-физическим лицом;

- Партнерство – к ним относят LLC с несколькими участниками; и

- Корпорация – по решению IRS или по заявлению самой LLC.

LLC, использующие классификацию как партнерство, и LLC с единственным участником-физическим лицом подлежат «сквозному налогообложению» (“pass-through taxation”). Сама компания не является субъектом налогообложения, а участники самостоятельно уплачивают налоги на доход компании, пропорциональный их долям участия, в своих личных налоговых декларациях. LLC, использующие классификацию как корпорация, платят федеральный налог на прибыль в размере 21%.

LLC, которая хочет изменить присвоенную ей классификацию, может подать Форму 8832 «Заявление о выборе формы классификации» (Entity Classification Election) и самостоятельно выбрать применимую к ней классификацию. Таблицу с описанием и сроками подачи всех форм, упоминаемых в данной статье, вы можете найти в конце.

Статус иностранных участников для целей налогообложения

Иностранные граждане могут иметь два возможных статуса для целей федерального налогообложения в США: иностранного резидента (“resident alien”) или иностранного нерезидента (“non-resident alien”).

Данный статус напрямую влияет на особенности налогообложения доходов иностранных участников, полученных через LLC.

Так, доход иностранных резидентов подлежит налогообложению в общем для всех граждан США порядке, то есть на доходы от деятельности по всему миру. Иностранные резиденты обязаны заявлять о полученных ими доходах (включая дивиденды, заработную плату, плату за оказание услуг и т.д.) как в США, так и в иных странах.

Иностранные нерезиденты, в свою очередь, должны будут платить налоги только на эффективно связанный доход от источников в США (“effectively connected income”) и на ряд иных доходов (“Fixed or Determinable, Annual or Periodical (FDAP) income”). Подробнее про эти виды доходов мы расскажем ниже.

Для определения статуса конкретного лица обычно применяются два теста: тест «зеленой карты» и тест существенного присутствия. Если в течение календарного года (с 1 января по 31 декабря) иностранный гражданин подпадает под критерии одного из этих тестов, то он будет считаться иностранным резидентом.

Сами тесты кратко описаны ниже, а для быстрой проверки вашего статуса вы можете использовать блок-схему установления резидентства:

(1) Тест «зеленой карты»

Иностранец будет считаться иностранным резидентом, если он получил законный статус постоянного резидента («зеленую карту») в любой момент до истечения текущего календарного года. Статус сохраняется до тех пор, пока лицо не будет его лишено, либо пока его не признали «заброшенным» на основании административного или судебного решения.

(2) Тест существенного присутствия

Лицо признается иностранным резидентом для целей налогообложения, если оно соответствует критериям теста существенного присутствия. Разберем тест на примере 2020 года. Если лицо физически присутствовало на территории США по крайней мере: (i) в течение 31 дня в 2020 году; и (ii) как минимум 183 дня в течение трехлетнего периода, включая текущий год (то есть с 2018 по 2020), при условии, что при расчете используются*:

- все дни, проведенные на территории США в 2020 году;

- 1/3 от всех дней, проведенных на территории США в 2019 году; и

- 1/6 от всех дней, проведенных на территории США в 2018 году.

То есть, например, если вы пробыли на территории США по 120 дней в 2020, 2019 и 2018 году, вы не будете считаться резидентом в 2020 году (120 дней в 2020 + 40 дней в 2019 (1/3 от 120) + 20 дней в 2018 году (1/6 от 120) = 180 дней за три года для целей теста существенного присутствия).

*

Следующие дни не засчитываются при проведении вышеуказанного расчета (с полным списком вы можете ознакомиться на сайте IRS, мы приводим лишь наиболее применимые к рассматриваемым в статье ситуациям):

– Дни (менее 24 часов), когда вы осуществляли транзит между двумя другими странами;

– Дни, в которые вы не можете покинуть территорию США в связи с проблемами медицинского характера, которые возникли, пока вы находились на территории США;

– Если вы не могли покинуть территорию США в связи с пандемией COVID-19 и последовавшими ограничениями на передвижения, вы можете исключить до 60 последовательных дней из своего расчета за период с 1 февраля 2020 по 1 апреля 2020 года.

(3) Более близкий контакт

Даже если вы проходите тест существенного присутствия, вы все еще можете считаться иностранным нерезидентом, если:

- вы находились на территории США менее 183 дней в течение календарного года;

- сохраняете налоговое резидентство в другой стране в течение года; и

- имеете более близкий контакт** со страной своего налогового резидентства, чем с США.

Для того, чтобы воспользоваться возможностью заявить о более близком контакте с другой страной, подается форма 8840.

**

При оценке наличия близкого контакта используется следующая информация:

– Страна резидентства, указанная на официальных документах и формах;

– Типы документации, которую вы заполняете (такие как форма W-9, форма W-8BEN, или форма W-8ECI);

– Местонахождение вашего постоянного места проживания, вашей семьи, личных вещей (машина, одежда, мебель, украшения и т.п.);

– Страна, в которой вы осуществляете предпринимательскую деятельность;

– Страна, в которой было выдано ваше водительское удостоверение;

– Страна, в которой вы голосуете; и

– Благотворительные организации, которым вы жертвуете средства.

Налогообложение доходов иностранных нерезидентов

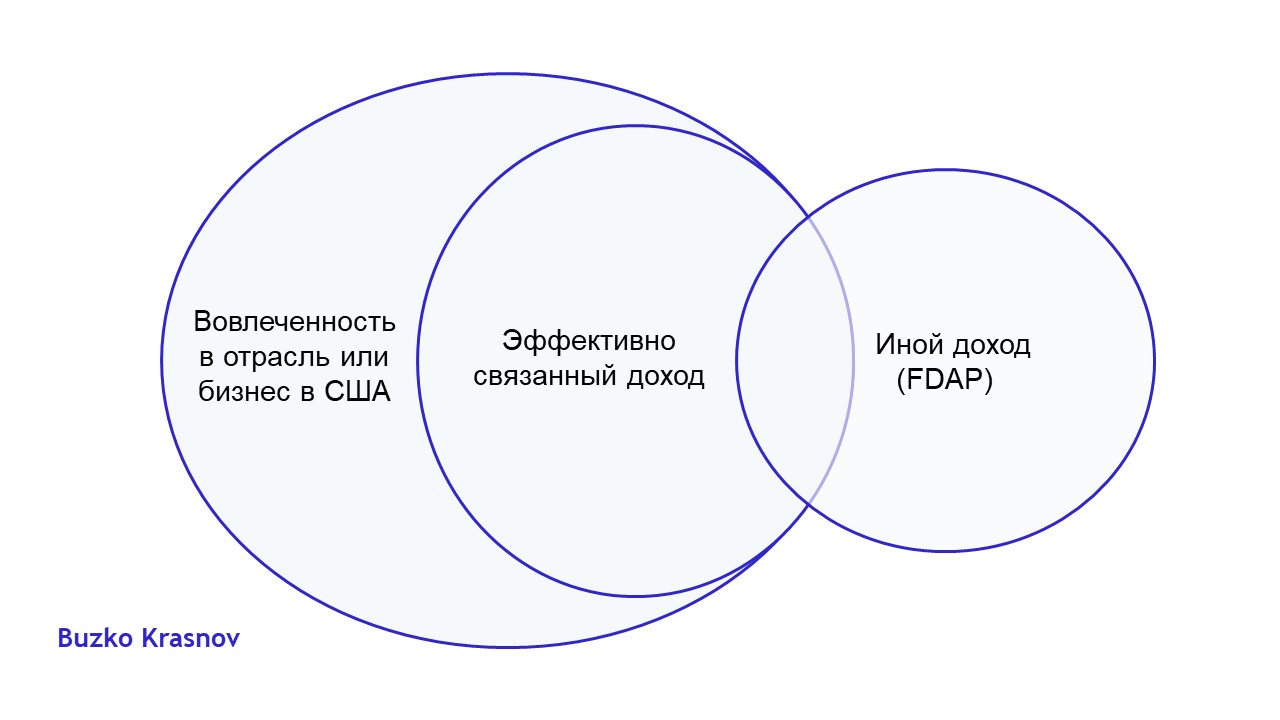

Иностранные нерезиденты обязаны платить налоги в случае, если они «вовлечены в бизнес в США» (“engaged in a U.S. trade or business”) и полученный ими от такой деятельности доход признается эффективно связанным доходом.

Участие в LLC, вовлеченной в бизнес в США, приравнивается к такому вовлечению со стороны участника.

Законодательно критерии «вовлеченности в бизнес в США» не установлены. Решение о признании деятельности конкретной организации как вовлеченной принимается индивидуально. При этом судебная практика подтверждает, что наибольший вес имеют следующие факторы:

- деятельность должна быть нацелена на извлечение прибыли;

- у компании есть «зависимый агент» (сотрудник или юридические лица, взаимодействующие с компанией на эксклюзивных или практически эксклюзивных условиях) на территории США;

- деятельность должна быть регулярной, существенной и продолжающейся (в течение хотя бы части налогового года);

- деятельность не является секретарской, рутинной или случайной (например, формирование компании для получения дивидендов от инвестиций в американские компании, оплата услуг юристов или бухгалтеров для поддержания компании и т.д.).

Примерами деятельности, вовлеченной в бизнес в США, могут служить оказание услуг лицом, находящимся на территории США, или получение дохода от продажи движимого имущества на территории США.

Наличие офиса, сотрудников (не независимых подрядчиков, а лиц, нанятых по трудовому договору) в США также являются факторами, принимаемыми во внимание при оценке вовлеченности в бизнес в США.

По общему правилу, когда иностранный нерезидент вовлечен бизнес в США, все доходы (См. 6 CFR § 1.864-4(b)), полученные в США в рамках такой деятельности, рассматриваются IRS как эффективно связанный доход, подлежащий налогообложению в США.

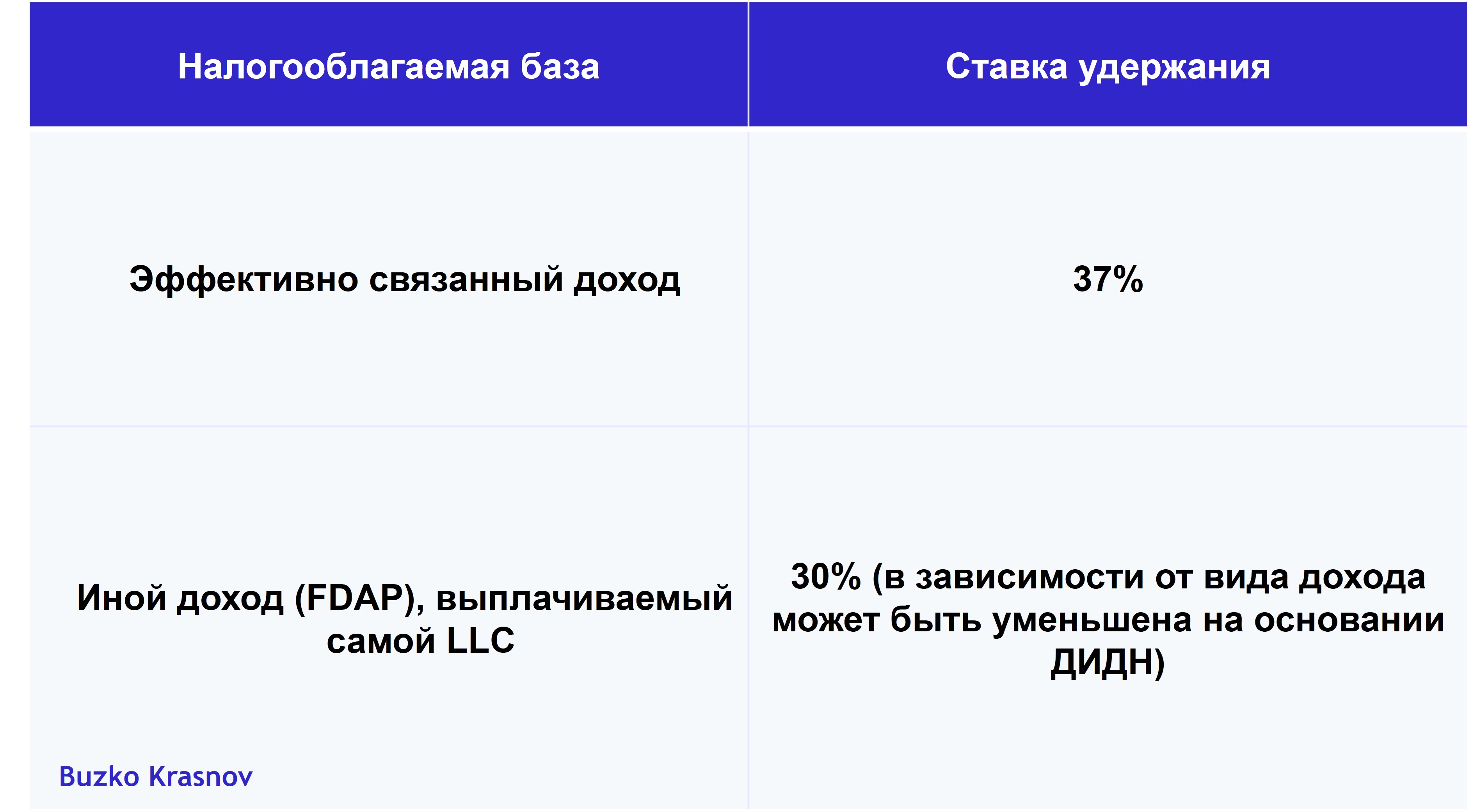

Эффективно связанный доход облагается налогом по ставкам, применимым к гражданам США и иностранным резидентам. В 2023 году применяются следующие ставки:

В зависимости от вида дохода, положения Договора об избежании двойного налогообложения между Россией и США 1992 года («ДИДН») могут изменить применяемую ставку.

Также налогообложению в США подлежит иной доход иностранных нерезидентов (“Fixed or Determinable, Annual or Periodical (FDAP) income”), включающий большое количество пассивных доходов, таких как проценты, дивиденды, роялти, доходы от сдачи в аренду недвижимого имущества и др. Ставка налога на FDAP фиксированная и составляет 30%.

Законодательство США возлагает обязанность по удержанию и уплате налога на FDAP на налогового агента (“withholding agent”), то есть на лицо, которое производит выплату соответствующего дохода.

Необходимо отметить, что такой доход в определенных случаях может быть признан эффективно связанным доходом, для этого применяются два теста:

(1) Тест «использования актива» (“asset-use test”)

В рамках этого теста устанавливается, был ли доход получен от актива, использованного или приобретенного для целей использования в деятельности нерезидента, вовлеченного в бизнес в США.

Также может быть установлена прямая взаимосвязь между владением активом и деятельностью нерезидента, которая повлечет за собой признание дохода от такого актива эффективно связанным доходом. Презумпция такой прямой взаимосвязи устанавливается в следующих случаях:

- если актив был приобретен на доходы от такой деятельности;

- доход от актива реинвестируется в такую деятельность; и

- сотрудники, находящиеся на территории США и активно вовлеченные в такую деятельность, обладают существенными полномочиями в отношении данного актива.

При этом, если актив приобретен для потенциального использования в будущем, а не для текущей деятельности, то доходы от такого актива остаются иным доходом (FDAP).

(2) Тест бизнес-деятельности (“business-activities test”)

В рамках данного теста устанавливается, послужила ли активная деятельность, вовлеченная в бизнес в США, существенным источником для соответствующего пассивного дохода.

Так, например, доход в виде роялти может быть признан эффективно связанным доходом, если он получен от активной деятельности по предоставлению лицензий на объекты интеллектуальной собственности.

В случае признания FDAP-дохода эффективно связанным фиксированная ставка не применяется, вместо этого применяются правила налогообложения эффективно связанного дохода, описанные выше.

Если вам интересно узнать про налогообложение нерезидентов в других популярных юрисдикциях, предлагаем вам обратить внимание на наш налоговый путеводитель для цифровых кочевников.

LLC с одним иностранным участником

LLC с единственным участником-иностранным физическим лицом рассматривается как не принимаемое во внимание для целей налогообложения лицо (“disregarded entity”). Участник обязан подавать отчетность по форме 1040NR, при этом он освобождается от этой обязанности, если LLC не получает прибыль и использует только личное имущество участника.

Налогообложение участника-нерезидента осуществляется по правилам налогообложения доходов иностранных нерезидентов, которые были описаны выше.

Примеры налогообложения LLC с одним иностранным участником-нерезидентом:

Пример 1. YouTube-канал

Если вы открыли LLС для целей ведения своего YouTube-канала и в определенный момент начали получать доход от монетизации, предоставляемой за счет участия в партнерской программе YouTube, то ваши доходы, полученные от просмотров (или иных действий) пользователей из США, не подлежат налогообложению в США.

Почему так?

LLC с единственным участником-иностранным физическим лицом не рассматриваются в качестве американского лица (“US Person”) для целей налогообложения.

Это означает, что при предоставлении налоговой информации в Google (напомним, что данное требование распространяется на всех создателей контента в YouTube, вне зависимости от страны проживания/учреждения) вы будете подавать не форму W-9, применимую к американским лицам, а форму W-8BEN как физическое лицо-нерезидент.

Если в результате вашей деятельности возникнет доход от действий (просмотров рекламы при включенной монетизации канала, спонсорства канала и т.п.) пользователей YouTube в США, то он будет рассматриваться как роялти, то есть иной доход от американских источников (“FDAP income”).

При этом, согласно статье 12 ДИДН доходы от авторских прав и лицензий (роялти), получаемые лицом с постоянным местопребыванием в одном государстве, облагаются налогом только в этом государстве. Таким образом налог на доход от действий пользователей YouTube в США будет выплачиваться вами как физическим лицом в России по применимой ставке подоходного налога (13% или 15%).

Пример 2. Продажи через Amazon FBA

Если российский резидент создает LLC в США с единственным участником, закупает товар на фабрике в иностранном государстве или производит товар на территории иностранного государства и использует сервисы Amazon FBA для продажи таких товаров американским гражданам, то доход от продажи таких товаров, при соблюдении ряда условий, не подлежит налогообложению в США.

Объяснение в этом случае будет немного сложнее, чем в предыдущем примере.

Для начала определимся с источником дохода LLC.

По общему правилу источник дохода от продажи товаров непосредственно их производителем определяется по месту производства товара, а источник дохода от продажи закупаемых товаров определяется по месту их продажи (перехода титула на покупателя).

Таким образом LLC, закупившая товар на фабрике в иностранном государстве и продающая его на территории США, будет получать доход (См. 26 U.S. Code § 861(а)(6).) от источников в США.

Казалось бы, что вышеуказанное должно привести к выводу о том, что доходы такой LLC подлежат налогообложению в США, но в ситуации с Amazon FBA на помощь приходят положения ДИДН.

Так, статья 6 ДИДН устанавливает, что прибыль лица с постоянным местопребыванием в одном государстве облагается налогом только в этом государстве, если только это лицо не осуществляет коммерческую деятельность в другом государстве через расположенное там постоянное представительство.

При этом, согласно пункту 6 статьи 5 ДИДН, лицо с постоянным местопребыванием в одном государстве не имеет постоянного представительства в другом государстве только в силу того, что оно осуществляет коммерческую деятельность в этом другом государстве через агента с независимым статусом, при условии, что эти лица действуют в рамках своей обычной коммерческой деятельности.

При осуществлении деятельности с использованием Amazon FBA, Amazon выступает в качестве такого независимого агента и тем самым освобождает LLC от федеральной налоговой нагрузки в США.

Отметим, что положения ДИДН не освобождают такую LLC от обязанности подавать отчетность по форме 1040NR, а также подавать форму 8833, в которой необходимо указать на применимость к доходу LLC положений ДИДН.

Также обращаем внимание, что при создании аккаунта Amazon Seller нерезидент указывает информацию о своей LLC, однако при прохождении налогового интервью, по аналогии с примером 1 выше, указываются данные нерезидента как физического лица.

Дополнительные требования к LLC с одним иностранным участником

До 2016 года LLC с единственным участником-иностранным физическим лицом не должны были отчитываться перед IRS и не были обязаны получать номер налогоплательщика (EIN), однако с принятием T.D. 9796 (Указ IRS «О рассмотрении отдельных не принимаемых во внимание для целей налогообложения организаций как корпораций для целей 26 U.S. Code § 6038A» от 13 декабря 2016 года.) эта ситуация изменилась.

С 2017 года такие LLC обязаны получить EIN и ежегодно подавать в IRS форму 5472 (информационная форма о сделках с взаимозависимыми лицами, которая обычно требуется от корпораций с долей иностранного участия 25% и выше) вместе с формой 1120. Для LLC с единственным участником взаимосвязанными лицами будут являться сам участник, его близкие родственники и компании, принадлежащие участнику напрямую или косвенно. То есть даже сделка по внесению взноса в LLC от ее единственного участника должна быть отражена в соответствующей отчетности.

Сроки на подачу всех форм, упоминаемых в данной статье, указаны в таблице в конце статьи.

LLC с несколькими участниками-иностранцами

LLC с несколькими участниками подает в IRS отчет по форме 1065, в котором отражается общий объем доходов и расходов компании, примененные вычеты, чистая прибыль и доля участников в этой прибыли. Также на каждого участника готовится форма K-1, в которой отражается его доля прибыли/убытка. Форма K-1, как и копия формы 8805, о которой пойдет речь ниже, подаётся вместе с налоговой декларацией участника (физического лица) по форме 1040NR.

Обращаем внимание, что для подачи формы 1040-NR физическому лицу-иностранцу потребуется получение налогового номера в США (ITIN), сделать это можно путем подачи формы W-7.

Поскольку участие в LLC, вовлеченной в бизнес в США, приравнивается к такому вовлечению со стороны участника, LLC с несколькими участниками обязаны удерживать налог с прибыли своих иностранных участников (не являющихся корпорацией) в размере 37% от эффективно связанного дохода. Основания для признания деятельности LLC как вовлеченной в бизнес в США аналогичны описанным выше.

Таким образом, LLC с несколькими участниками будут обязаны удерживать следующие налоги с доходов своих иностранных участников:

Сумма удерживаемого LLC налога должна уплачиваться ежеквартально, за исключением случаев, когда сумма удержания составляет менее 500 долларов США (“de -minimis rule”). График уплаты удерживаемого налога для LLC, использующего календарный год в качестве налогового, следующий:

LLC обязана отчитываться перед своими иностранными участниками о размере распределенного эффективно связанного дохода и сумме удержанного налога, для этого в течение 10 календарных дней после совершения платежа LLC должна направлять форму 8805 каждому участнику-иностранцу. Копии этих форм должны также храниться у самой LLC.

Уплата удержанного налога осуществляется с использованием формы 8813.

После окончания налогового года (обычно до 15 марта следующего года) LLC обязана направить в IRS заполненную форму 8804 для отчета об общей сумме удержанного за год налога. В приложении к форме 8804 LLC обязана также направить копии ранее подготовленных в течение года форм 8805.

Примеры налогообложения LLC с несколькими участниками-иностранцами:

Пример 1. Торговля акциями

Если основным видом деятельности LLC является торговля акциями (например, американских или европейских компаний), то доход (распределяемый между участниками) от самих сделок не подлежит налогообложению в США.

Это обусловлено тем, что в силу прямого указания закона (См. 6 CFR § 1.864-2 (c)(2)(ii)) участники LLC, являющиеся нерезидентами, не признаются вовлеченными в бизнес в США только в силу того, что они являются участниками партнерства (которым такое LLC является для целей федерального налогообложения), которое занимается трейдингом.

Пример 2. Продажи через Amazon FBA

В отношении налогообложения дохода от продаж LLC с несколькими участниками-нерезидентами с использованием Amazon FBA сохраняется логика, описанная в примере 2 для LLC с одним участником, однако необходимо отметить несколько важных моментов.

Самым существенным различием статуса LLC с несколькими участниками-нерезидентами от LLC с одним участником-нерезидентом является его статус как американского лица. Партнерство, которым для целей федерального налогообложения признается LLC с несколькими участниками, является американским лицом и, в частности, должно будет заполнять форму W-9 при предоставлении налоговой информации для третьих лиц.

Как упоминалось ранее, участие в LLC, вовлеченной в бизнес в США, приравнивается к такому вовлечению со стороны участника.

Таким образом, при планировании деятельности такой LLC рекомендуется предварительно проконсультироваться с сертифицированным бухгалтером, так как даже если само по себе осуществление продаж через Amazon FBA может быть закрыто через положения ДИДН, нельзя исключать, что связанная с этим иная деятельность компании (такая как, например, рекламная деятельность) может создать эффективно связанный доход и увеличить налоговую нагрузку на участников.

Мы надеемся, что данная статья помогла вам лучше понять принципы и особенности налогообложения LLC с иностранным участием и поможет вам в планировании и организации деятельности вашей существующей или будущей компании.

Налоговые формы для LLC и сроки их подачи

*Сроки указаны исходя из календарного года, в операционном соглашении конкретной LLC может быть установлен иной отчетный год, в связи с чем сроки могут сдвинуться.

Закрытая рассылка о праве и сделках в эпоху технологического суверенитета

Подписаться.svg)

.webp)

.webp)

Контакты

.svg)

.svg)

.svg)

.svg)

.svg)

Москва, 109147, Россия