Вы прочитали много статей о том, как же просто учреждать компании в США, и наконец-то решились это сделать. У вас даже уже есть сертификат об учреждении. Но что делать, если у вас осталось в России действующее ООО? Как, и стоит ли его связывать с американской компанией? Этот вопрос беспокоит многих наших клиентов из числа стартапов, которые, учреждая компании в США для привлечения инвестиций, при этом имеют офис разработки в России. Как грамотно организовать взаимодействие нескольких юридических лиц? Эта статья как раз об этом.

Если вы пока еще только изучаете возможность учреждения американской компании («АмКо»), то рекомендуем вам ознакомиться с нашим путеводителем.

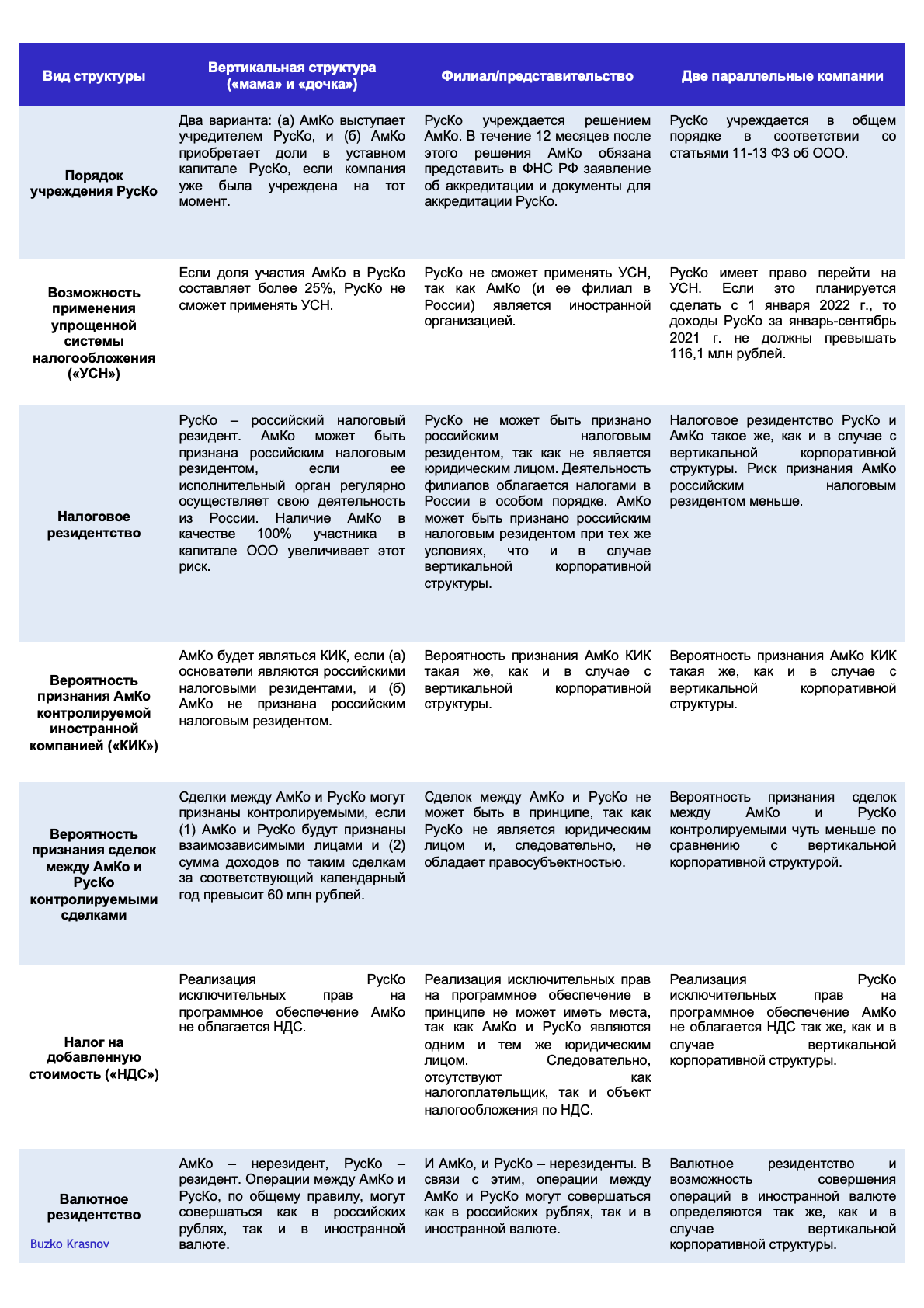

Способы связи американской и российской компаний

Давайте сразу обозначим все возможные варианты связи АмКо и российской компании («РусКо»). Для целей этой статьи мы исходим из того, что финансовые потоки будут сосредоточены на АмКо, а РусКо будет «дотационной» компанией, которая занимается разработкой программного обеспечения с офисом и сотрудниками в России.

Теперь давайте рассмотрим каждый из вариантов чуть подробнее.

Дочерние компании, филиалы и представительства

Зачастую для выхода на российский рынок АмКо, учрежденная российскими налоговыми резидентами, образует дочернее предприятие в форме ООО (или покупает доли уже существующего ООО), либо учреждает филиал или представительство на территории России.

Главным фактором риска при таком построении взаимодействия является наличие в корпоративной структуре самой АмКо, что может повлечь признание ее российским налоговым резидентом, если в отношении нее выявят хотя бы один из следующих признаков:

- исполнительный орган АмКо регулярно осуществляет свою деятельность в отношении нее из России; или

- главные (руководящие) должностные лица АмКо преимущественно осуществляют управление ей из России.

Последствие такого признания заключается в том, что АмКо должна будет исчислить и уплатить в России налог на прибыль организаций. Указанные правила были введены в середине 2015 года в рамках реализации курса по деофшоризации российской экономики. Однако до сих пор практика применения данных норм не была выработана ни судами, ни государственными органами. Случаи принудительного признания американского юридического лица российским налоговым резидентом в публичном поле пока неизвестны.

Главным способом снижения риска признания АмКо российским налоговым резидентом выступает передача операционного управления физическим лицам по месту нахождения юридического лица. Например, в рассматриваемом контексте директором АмКо может быть назначен американский гражданин.

Еще одним последствием построения описанных корпоративных структур является применение к основателям АмКо положений российского налогового законодательства о КИК. КИК – это любая иностранная организация или структура без образования юридического лица, которая удовлетворяет двум условиям:

- не является российским налоговым резидентом; и

- контролируется российскими налоговыми резидентами.

Поскольку в рассматриваемых нами условиях АмКо учреждена и управляется российскими налоговыми резидентами, данная компания будет являться КИК для целей российского налогового законодательства, при условии, что АмКо не будет признано российским налоговым резидентом, как описано выше. Законодательство о КИК предусматривает определенные обязанности для основателей КИК, а также ответственность за их несоблюдение. Подробнее об особенностях регулирования КИК читайте в нашем путеводителе.

Альтернатива: договорное связывание компаний

В случае если основным видом деятельности АмКо и РусКо является разработка программного обеспечения или иная деятельность в сфере IT, альтернативным вариантом построения взаимодействия между ними является их параллельное сосуществование и оформление отношений в виде договора смешанного типа (с элементами лицензионного договора и договора об оказании услуг).

По такому договору АмКо, которой принадлежат исключительные права на некоторые результаты интеллектуальной деятельности, является заказчиком определенного набора услуг в сфере IT у РусКо. В свою очередь, РусКо также может получить от АмКо простую (неисключительную) лицензию на использование принадлежащих ей результатов интеллектуальной деятельности, уплачивая при этом лицензионные платежи. Это актуально, если продукт также реализуется и на российском рынке.

Такое построение договорных отношений между АмКо и РусКо позволяют РусКо использовать получаемую за оказание услуг выручку в собственных коммерческих целях в рамках деятельности РусКо в России.

У предложенного способа есть ряд положительных черт. Во-первых, он позволяет снизить (но не исключить) вышеописанные риски признания АмКо российским налоговым резидентом и применения к ней положений законодательства о КИК. Во-вторых, РусКо сможет применять упрощенную систему налогообложения, что невозможно в ситуациях, когда АмКо имеет дочернюю компанию либо филиал или представительство в России. В-третьих, схема параллельных компаний в России и США, связанных указанным договором, позволяет значительно упростить корпоративное управление российским обществом, так как в этом случае отсутствует необходимость в привлечении иностранного нотариуса для заверения решений его участников.

Следует обратить внимание на то, что РусКо будет являться резидентом Российской Федерации с точки зрения валютного законодательства. В свою очередь, АмКо признается нерезидентом. Это означает, что услуги РусКо могут быть оплачены АмКо, а лицензионные платежи в пользу АмКо могут производиться РусКо как в российских рублях, так и в американских долларах. Это обосновано тем, что, по общему правилу, валютные операции между резидентами и нерезидентами осуществляются без ограничений. С другими же субъектами российского рынка (например, хозяйственными обществами или товариществами) РусКо сможет расплачиваться только в рублях, так как валютные операции между резидентами, за некоторыми исключениями, запрещены.

В этом отношении корпоративная структура с параллельными АмКо и РусКо отличается от схемы, предусматривающей создание РусКо в качестве филиала/представительства АмКо, так как в последнем случае РусКо (то есть филиал) будет являться нерезидентом и, следовательно, сможет расплачиваться со своими российскими контрагентами (и выплачивать зарплаты сотрудникам, кстати) как в долларах, так и в рублях. Однако на практике российские банки в рамках валютного контроля зачастую все равно будут требовать предоставить документы по сделке для проведения транзакций.

Стоит отметить, что предложенная схема юридического присутствия АмКо на российском рынке лишь снижает, но не исключает вовсе связанные с таким присутствием налоговые риски.

Например, в соответствии со статьей 105.1 НК РФ АмКо и РусКо, вероятнее всего, будут считаться «взаимозависимыми лицами», сделки между которыми признаются «контролируемыми сделками». По общему правилу, налогоплательщики обязаны уведомлять налоговые органы о совершенных ими в календарном году контролируемых сделках. Однако в 2019 году был установлен законодательный порог в 60 млн рублей в год для признания сделок с иностранными взаимозависимыми лицами контролируемыми. Таким образом, при договорном связывании компаний, сделки между АмКо и РусКо в объеме до 60 миллионов рублей не будут признаваться контролируемыми и не будут требовать подачи уведомления.

Стоит ли учесть какие-либо последствия с точки зрения американского налогового права?

Ответ на этот вопрос будет положительным. Такие последствия связаны с американским налоговым регулированием деятельности КИК (controlled foreign corporation). При этом они актуальны как для договорного связывания АмКо и РусКо, так и для вертикальной корпоративной структуры. Разберемся далее.

(1) Условия применения американских правил о КИК

Согласно налоговому законодательству США, КИК — это зарубежная корпорация, в которой более 50% акций (по голосам или по стоимости) владеют американские акционеры в любой день налогового года. Понятия «зарубежная корпорация», «акции» и «американский акционер» раскрыты в тексте закона и включают в себя не только аналоги корпораций в зарубежных правовых системах, но и другие организационно-правовые формы юридических лиц и способы владения принадлежащими им активами.

Американский акционер (U.S. shareholder) – это американское лицо, которое владеет не менее 10% голосующих акций зарубежной корпорации (понятие «голосующие» в обществах, не имеющих акций, определяется чаще всего через полномочия назначать тех или иных лиц на руководящие должности общества). Американское лицо – это, помимо граждан или резидентов США, также и созданные в США партнерства и корпорации, уплачивающие федеральные налоги в США.

Таким образом, РусКо, являющаяся дочерней компанией АмКо, с большой долей вероятности будет рассматриваться как КИК для целей американского законодательства.

(2) Налоговые последствия для АмКо

Американское законодательство о КИК достаточно обширно и покрывает различные ситуации. Для целей настоящей статьи мы опишем лишь его основные особенности.

Так, в частности, АмКо будет обязана включать в свой налогооблагаемый доход следующие виды доходов РусКо (Subpart F income):

- доходы от страхования;

- доходы компании, базирующейся за рубежом (foreign base company income; “FBCI”). Они включают в себя: (1) доходы личной иностранной холдинговой компании (foreign personal holding company income), к которым относятся в основном пассивные доходы, такие как дивиденды, проценты, роялти, доходы от валютных операций; (2) доходы от продаж компании, базирующейся за рубежом (foreign base company sales income), к которым относят доходы от продаж или приобретения движимого имущества, если указанное имущество было приобретено (создано) вне страны в которой учреждена КИК и приобретается (передается) для использования вне этой страны; и (3) доходы от оказанных компанией, базирующейся за рубежом, услуг (foreign base company services income), к ним относят доходы от оказания услуг в пользу связанного с КИК лица, находящегося вне страны учреждения КИК.

- доходы, связанные с взятками, «откатами» и международными бойкотами;

- доходы, полученные в странах, включенных в «черные» списки.

Указанные доходы могут не включаться в налогооблагаемую базу АмКо (в целом или в части) в следующих случаях:

- если эти доходы меньше, чем меньшая из двух величин: (1) 5% от валового дохода КИК; или (2) 1 млн долларов США; или

- если доходы от страхования или FBCI доходы были обложены налогом за рубежом по эффективной ставке, составляющей не менее 90% от максимальной ставки корпоративного налога в США.

Кроме того, из налогооблагаемой базы исключаются доходы, которые ранее уже были обложены налогом (например, дивиденды, распределенные КИК своему контролирующему лицу), а также эффективно связанный доход из источников в США (если он не подпадает под соответствующий договор об избежании двойного налогообложения).

(3) Ответственность АмКо

АмКо, не выполнившая требования о подаче отчетности о КИК, может быть оштрафована на сумму в размере от $10 000 до $50 000 (за год) в зависимости от продолжительности неисполнения обязательства. Также возможны сокращение размера предоставляемых налоговых льгот в отношении иных источников дохода АмКо и уголовная ответственность.

Заключение

Договорное связывание параллельных компаний в России и США (при условии наличия схожего состава учредителей) имеет аналогичные налоговые риски с точки зрения американского законодательства, что и построение вертикальной корпоративной структуры по схеме материнской и дочерней компаний. При этом вышеуказанный вывод отчасти также зависит и от типа открываемой в США компании и ее обязательств по разглашению информации о своих учредителях. Тем не менее образование параллельных АмКо и РусКо, связанных указанным выше договором, позволяет хоть и не избежать рисков, связанных с российским налогообложением, но достичь более оптимального налогового режима в России в сравнении с другими применяемыми способами построения взаимодействия между компаниями.

Если вы хотите связать ваши компании в России и США вышеуказанным договором, разработанным под конкретные нужды вашего бизнеса, вы можете приобрести Пакет услуг по договорной связке компаний.

Закрытая рассылка о праве и сделках в эпоху технологического суверенитета

Подписаться.svg)

.webp)

.webp)

Контакты

.svg)

.svg)

.svg)

.svg)

.svg)

Москва, 109147, Россия