Вы приняли решение о регистрации C-corporation («C-corp»). (Для этого вы можете обратиться к нам или сделать всё самостоятельно с помощью нашего пакета для запуска бизнеса в США.) Уже при подготовке регистрационных документов встаёт первый вопрос, касающийся акций: сколько их должно быть?

Чтобы в дальнейшем не пришлось всё переделывать, нужно чётко понимать разницу между «объявленными» и «выпущенными» акциями.

- Объявленные акции (authorized shares) – это акции, которые корпорация может выпускать в соответствии со своим свидетельством о регистрации (Certificate of Incorporation или COI).

- Выпущенные акции (issued shares) – акции, которые компания уже выпустила в пользу акционеров.

ВНИМАНИЕ! Если у вас нет времени читать всю статью, запомните хотя бы это: количество выпущенных акций не может превышать количество объявленных.

Дальше подробнее рассмотрим нюансы такого разделения акций и дадим рекомендации по их правильному оформлению.

Объявленные акции

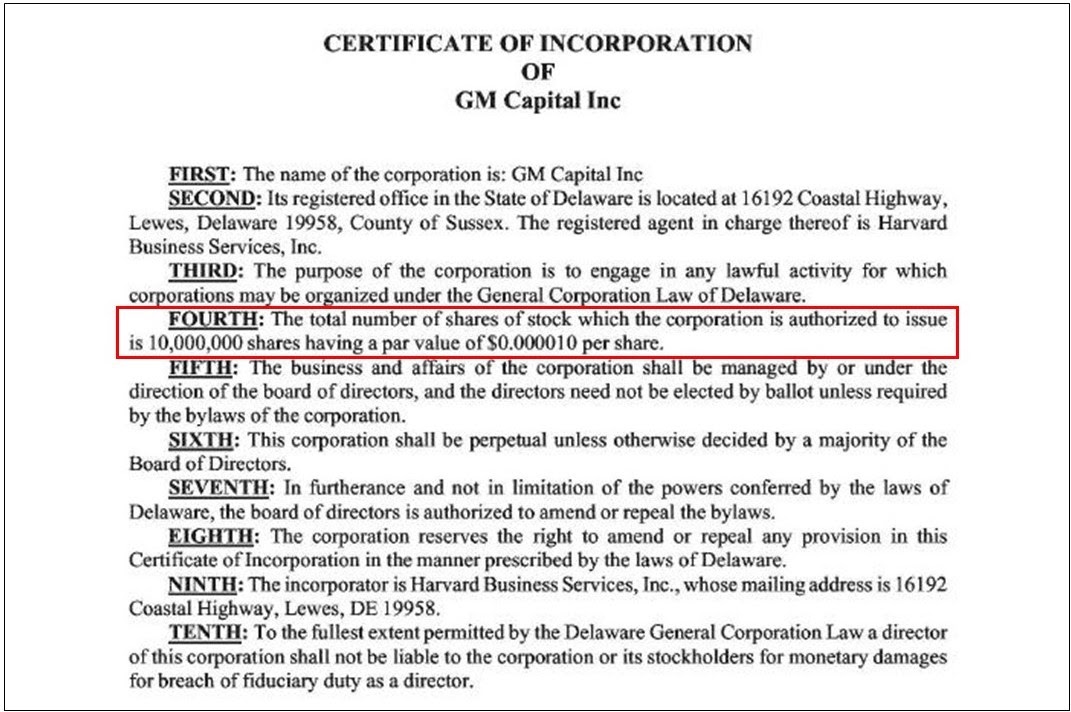

Объявленные акции определяются в COI, где указывается их тип – обыкновенные («common») или привилегированные («preferred»), а также их количество и номинальная стоимость (par value).

Остановимся на обыкновенных акциях – тех, которые основатели распределяют между собой. В COI может быть указано любое количество объявленных акций, но для классических стартапов, собирающихся привлекать инвестиции и выделять опционы сотрудникам, рекомендуемое количество – 10 миллионов объявленных обыкновенных акций с номинальной стоимостью одна стотысячная доллара США.

Обратите внимание, что, согласно американским принципам написания чисел, десятые доли отделяются точкой, а каждая тысяча в числах – запятой. Таким образом, в COI обозначенные выше числа выглядят следующим образом:

Номинальная стоимость акций

Номинальная стоимость акции, указанная в COI, устанавливает минимальный порог цены акции, по которой можно проводить сделки по отчуждению акций компании. Для того чтобы позволить основателям без труда выкупить акции в своей же C-corp, этот порог обычно устанавливается на таком уровне, чтобы общая цена выкупа не превышала $100. Так, если мы используем пример COI выше, то основатель, в пользу которого компания выпустит 5 миллионов акций, должен будет заплатить за них $50.

При этом номинальная стоимость акций никак не связана с их рыночной ценой, поэтому ничто не мешает продать акции инвестору по цене, превышающей номинальную стоимость в сотни тысяч или даже миллионы раз.

Но помните, что цена, по которой акции продаются инвесторам, предположительно является рыночной и определяет общую оценку компании. В связи с этим лучшей практикой является продажа инвестору не обыкновенных акций, выпускаемых основателям и сотрудникам, а привилегированных акций. Это позволяет избежать резкого роста стоимости обыкновенных акций, что может привести к слишком большой налоговой нагрузке для основателей и сотрудников при продаже их акций.

Если вы уже на этапе регистрации C-corp знаете, что будете привлекать инвестиции, целесообразно будет сразу включить привилегированный тип акций в COI. Корпоративный закон Делавэра позволяет сделать это без необходимости определения всех прав и привилегий владельцев привилегированных акций на стадии регистрации. Такой тип «чистых» привилегированных акций называется blank check preferred stock. Права таких акций определяются уже по факту на будущем инвестиционном раунде.

Выпущенные акции

После того как компания объявила тип, количество и номинальную стоимость акций в COI, она может выпускать их в пользу акционеров. Для этого потребуется заключение договора купли-продажи акций между C-corp и акционером (основателем или инвестором) и решение совета директоров C-corp, утверждающее выпуск акций в соответствии с этим договором.

Повторим, что количество выпущенных акций не может превышать указанное в COI количество объявленных акций. Но сколько же акций выпускать? Традиционно стартапы распределяют от 30% до 60% своих объявленных обыкновенных акций между основателями. Таким образом, если в C-corp объявлено 10 миллионов акций, основатели выпускают себе от 3 до 6 миллионов из них.

Почему не следует распределять сразу все объявленные акции? Потому что так вы сможете без дополнительных действий привлечь новых акционеров в компанию, например, ещё одного сооснователя или бизнес-ангела. Вы также сможете зарезервировать часть акций для опционного пула, из которого будут выделяться опционы ключевым сотрудникам компании.

Если же вы уже распределили все объявленные акции, для выпуска новых вам нужно будет внести поправку в COI об увеличении количества объявленных акций. Это несложная процедура, но требует дополнительных затрат: нужно одобрить поправку решениями совета директоров и собрания акционеров, подать соответствующую форму в Отдел корпораций штата Делавэр и оплатить пошлину штата.

Доли владения

Аспект, который очень часто не понимают основатели – это то, что объявленные акции никак не влияют на относительные доли владения компанией. Для определения долей используются только выпущенные акции. К примеру, если у компании с 10 миллионами объявленных акций есть два основателя, первому из которых выпущено 1 миллион, а второму 4 миллиона акций, их доли владения будут 20% и 80% соответственно (а не 10% и 40%, как многие думают). Это ещё одна причина, по которой не имеет смысла распределять все объявленные акции сразу.

Зарезервированные, но не выпущенные акции

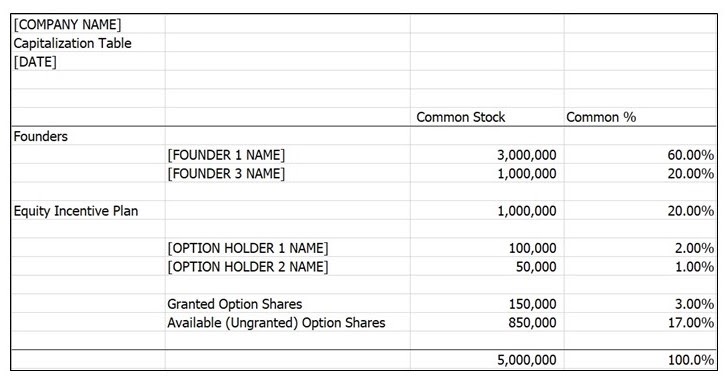

Есть один нюанс, связанный с опционными программами. Несмотря на то, что акции, составляющие опционный пул, формально не являются выпущенными, они учитываются при определении долей акционеров. Для таких акций используется термин «акции, зарезервированные для будущего выпуска». Вот как это выглядит в таблице капитализации компании (Excel-файл можно скачать через форму ниже).

Влияние на franchise tax

Упомянем ещё один специфический момент. Количество как объявленных, так и выпущенных акций влияет на сумму налога штата Делавэр под названием franchise tax, о котором мы писали в контексте процесса закрытия C-corp здесь. Для C-corp, объявленные акции которой имеют номинальную цену, используется довольно сложная формула расчёта налога под названием assumed par value method, о котором более подробно можно прочитать на официальном сайте штата. На практике franchise tax для стартапов на ранних стадиях составляет около $500 в год.

Закрепляем материал

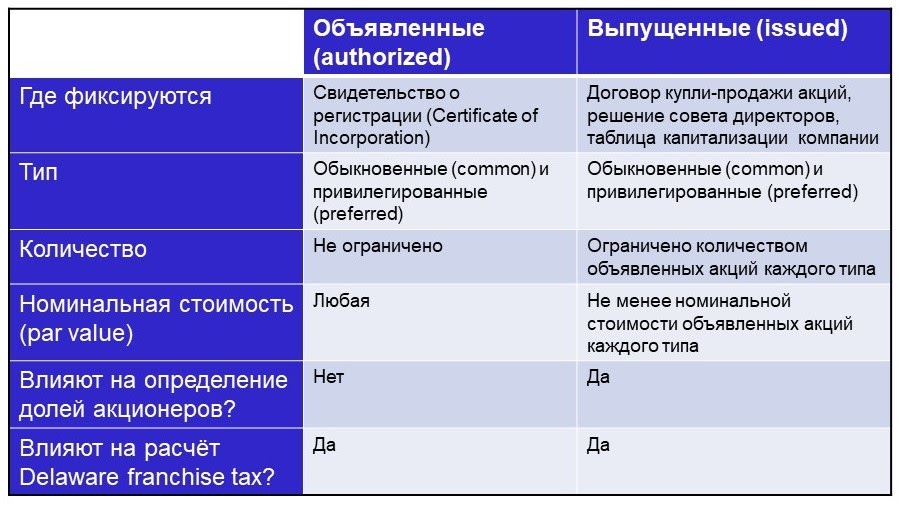

Основные аспекты объявленных и выпущенных акций представлены в этой сравнительной таблице.

Поздравляем! Теперь вы можете избежать ошибок при распределении акций вашей C-corp и блеснуть новыми знаниями перед друзьями-стартаперами.

Закрытая рассылка о праве и сделках в эпоху технологического суверенитета

Подписаться.svg)

.webp)

.webp)

Контакты

.svg)

.svg)

.svg)

.svg)

.svg)

Москва, 109147, Россия