Эта статья предназначена для русскоязычных сотрудников, которые получили от американской компании предложение выдать опционы на акции. Статья поможет разобраться, на что обратить внимание в предлагаемой документации, осветит множество нюансов налогообложения всех видов опционов, укажет один из способов посчитать реальную экономическую стоимость опциона.

Несмотря на то, что речь в статье идет об опционах в американской компании, многое из статьи будет также полезно для понимания того, какие есть подводные камни опционов в европейских, австралийских и иных компаниях из привлекательных юрисдикций. Эта статья также будет полезна и для работодателей, которые хотят ввести в компании опционный план, а также для руководителей HR отделов и специалистов по мотивации сотрудников, поскольку очень многие положения статьи и рекомендации имеют общий характер или напрямую содержат ответы на вопросы, которые могут встать перед самой компанией.

Виды опционов в США и их налогообложение

Предположим, сотрудник решил, что соглашаться на опцион будет выгодно (делать это или нет – смотрите ниже). Однако компания предлагает ему сделать выбор: либо получить 1 000 RSU, либо 3 000 RSA. А сотрудник при этом не понимает, в чем разница между ними и почему RSA предлагается в 3 раза больше. Начав разбираться, сотрудник наткнется в Интернете на многочисленные публикации о том, что вообще-то самым популярным и классическим опционом является ISO, и ему в голову полезут нехорошие мысли о том, что компания предлагает нечто нетрадиционное.

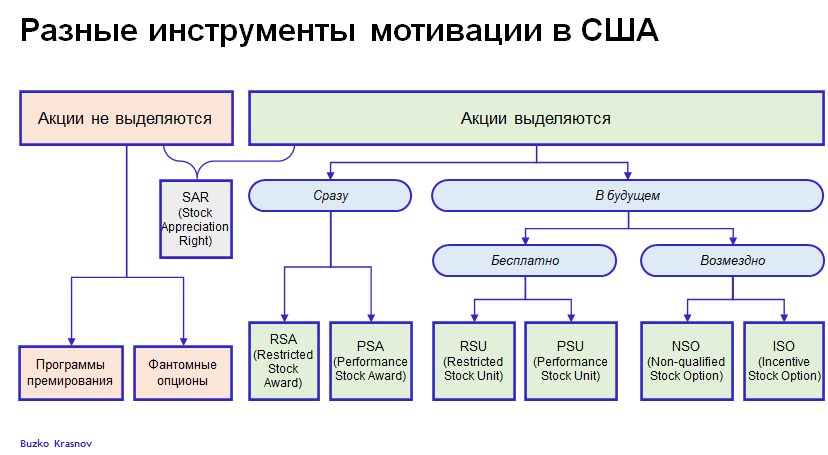

Понять, что конкретно предлагается и в пользу какого инструмента сделать выбор, поможет настоящий раздел. Ниже приведена схема, из которой можно понять, какие вообще есть механизмы в США для мотивирования сотрудников.

Из схемы видно, что глобально инструменты мотивации подразделяются на те, которые предполагают передачу акций сотруднику, и те, которые передачи акций не предполагают. Поскольку цель данной статьи помочь сотруднику разобраться в тех инструментах, в которых задействована передача ему акций, программы премирования и фантомные опционы детально не анализируются.

Кратко можно отметить, что программы премирования представляют собой обычные денежные бонусы (по итогам квартала, за переработку и т.п.), но для стартапов они не характерны. Скорее, они характерны для уже состоявшихся компаний.

Фантомный опцион же представляет собой виртуальные акции, стоимость которых или аналог дивидендов на которые может получить сотрудник. Но при этом он не становится акционером компании, то есть по сути получает обычное денежное вознаграждение, привязанное к стоимости реальных акций компании и распределяемых на них дивидендов. Среди стартапов фантомные опционы встречаются уже чаще, чем программы премирования, но также не являются обыденностью.

Если же говорить об инструментах, где акции выделяются, то стоит понимать, что сотрудник может получать акции как сразу, так и в будущем. Также сотрудник может получать акции либо бесплатно, либо же за плату, выкупая акции. При этом по общему правилу сотрудник будет получать акции по заранее определенной цене – не ниже справедливой рыночной цены (Fair Market Value, “FMV”) акций на момент выдачи опциона – или не ниже FMV at the time of grant.

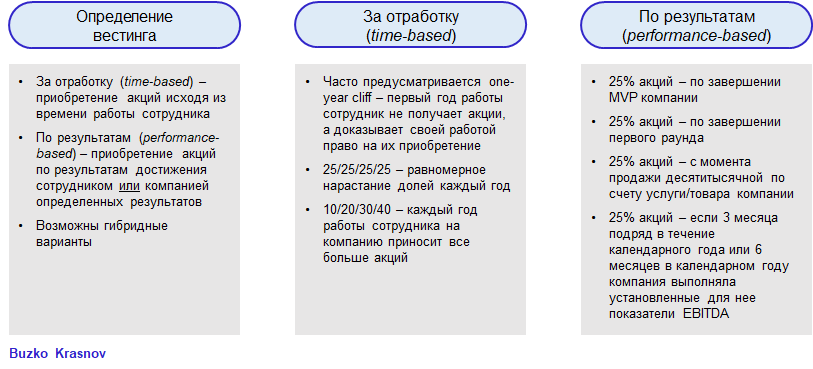

Также часто сотрудник получает акции на условиях вестинга. Вестинг (от англ. “vesting”) – это процесс поэтапного снятия ограничений на приобретение сотрудником акций. Если акции получены сотрудником сразу, то под вестингом стоит понимать процесс поэтапного снятия ограничений на возможность свободного распоряжения акциями.

Если в момент вестинга FMV акций выше цены выкупа, то такой опцион именуется “in-the-money”, поскольку приносит сотруднику доход. Если же FMV в момент вестинга ниже цены выкупа, то такой опцион именуется “under-water» (сотруднику обычно невыгодно приобретать такие акции, поскольку за их выкуп он заплатит больше, чем они стоят на рынке).

По общему правилу сотрудник уплачивает при приобретении акций подоходный налог. А при последующей продаже – налог на прирост капитала. Налог на прирост капитала, как правило, ниже, чем подоходный налог, особенно если сотрудник держит акции длительное время и реализует long-term capital gain, то есть держит акции при себе более 1 года до продажи. Поэтому намного выгоднее иметь низкую налоговую базу по подоходному налогу и высокую налоговую базу по налогу на прирост капитала, чем наоборот.

Каждый из инструментов имеет свои плюсы и минусы, равно как и особые налоговые последствия как для сотрудника, так и для компании. Теперь, когда сотрудник имеет общее представление о видах опционов в США, можно детальнее рассмотреть каждый из них.

RSA (Restricted Stock Award)

Общие положения:

Что такое Section 83(b) Election? Это распространенная налоговая тактика, которая в ряде случаев позволяет сэкономить на налогах. По общему правилу, так как сотрудник приобретает акции сразу, то заплатить подоходный налог он обязан будет в момент вестинга. При этом у сотрудника на момент вестинга может не быть денег для уплаты налогов, либо акции компании могут являться неликвидным активом, который невозможно кому-то продать и тем самым найти деньги для уплаты налогов.

Section 83(b) Election предполагает, что сотрудник переносит момент уплаты налога на момент выдачи акций. Для этого сотрудник обязан в течение 30 дней с даты приобретения акций уведомить налоговый орган. Строгой формы для уведомления нет, но можно воспользоваться формой по ссылке. Если сотрудник приобрел акции по цене не ниже FMV, то платить подоходный налог ему не нужно будет.

Стоит учитывать, что некоторые компании не поощряют использование Section 83(b) Election, а некоторые прямо запрещают это опционным планом. Но есть и те компании, которые наоборот помогают сотрудникам с консультированием по этому вопросу и с надлежащим документальным оформлением Section 83(b) Election. На картинке ниже можно увидеть действие RSA.

Однако стоит отметить, что в соответствии с Section 83(b) Election переносить момент уплаты налога с момента вестинга на момент выдачи акций имеет смысл только тогда, когда сотрудник приобретает акции по цене не ниже FMV – тогда он не платит подоходный налог вообще. Если же он приобрел акции по цене ниже FMV, то одновременно с уведомлением ему нужно будет заплатить подоходный налог от суммы (FMV акций минус цена выкупа), то есть сотрудник рискует заплатить налоги за получение акций компании, которая, возможно, в будущем вообще обанкротится.

RSU (Restricted Stock Unit)

Общие положения:

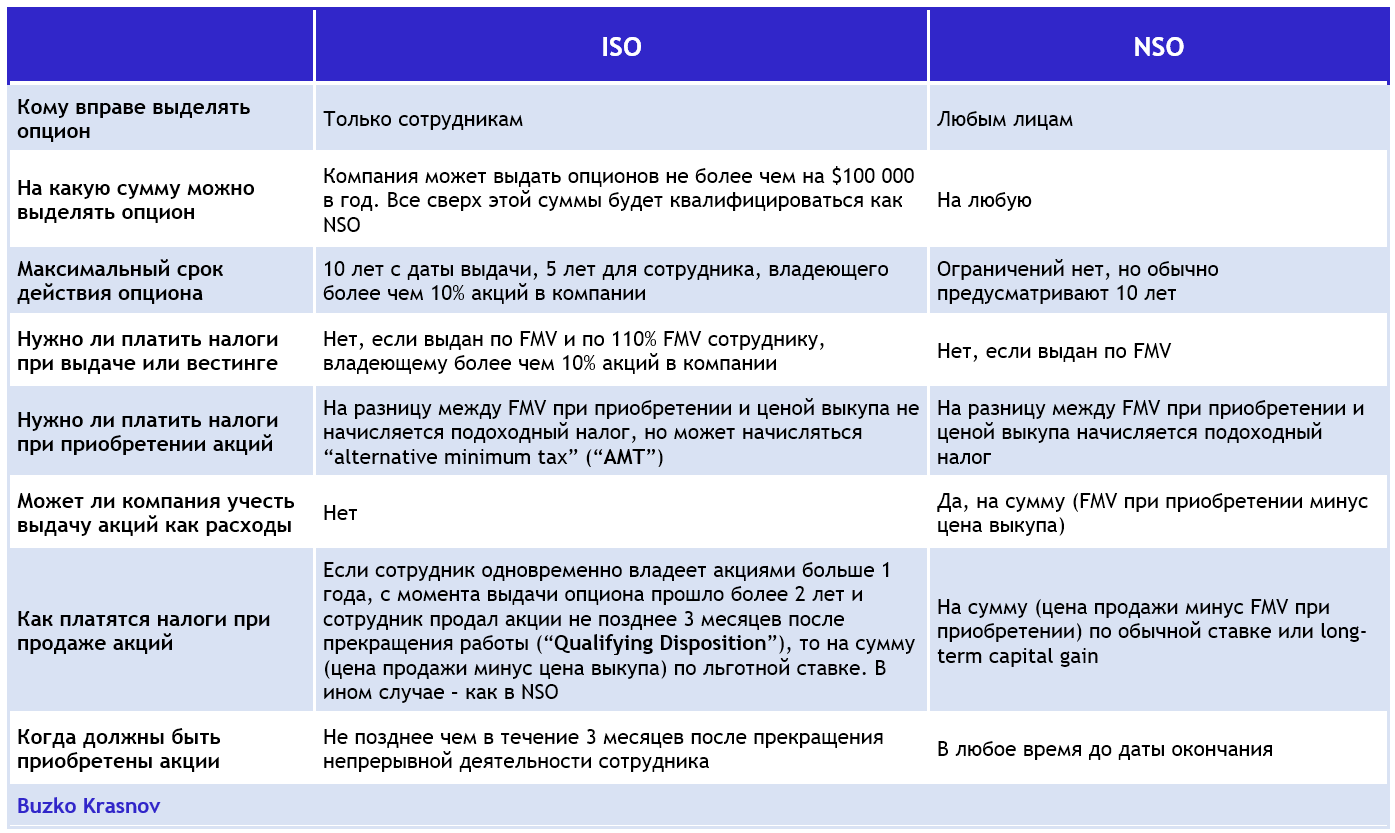

ISO (Incentive Stock Option) и NSO (Non-qualified Stock Option)

Это классические опционы, по которым сотрудники выкупают акции. Ниже приведена таблица с различиями двух этих видов, часть из которых имеет значение для работника, а другая часть – для компаний.

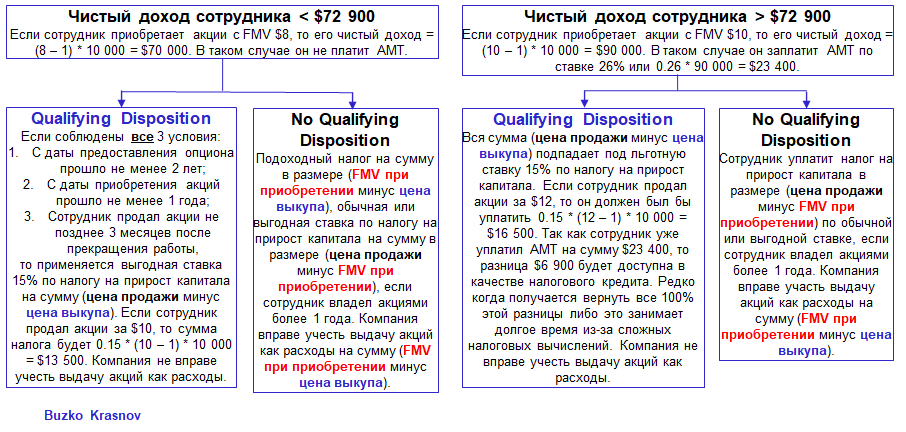

Что такое AMT? Многие компании и сотрудники ценят ISO за то, что при приобретении акций по ISO в большинстве случаев не нужно платить подоходный налог. Однако в остальных случаях приобретение акций попадает под обложение другим налогом – AMT – что может полностью нивелировать преимущества ISO перед остальными видами опционов.

Что это за случаи? Если в результате реализации опциона чистый доход сотрудника (то есть доход за вычетом цены выкупа акций) превышает $72 900, то сотрудник обязан заплатить AMT по определенной ставке в зависимости от этой суммы (чаще всего – 26% или 28%). Также, помимо обложения AMT на федеральном уровне, каждый штат имеет свою ставку, но почти везде она 0% (в Калифорнии – 7%, в Нью-Йорке – 6%).

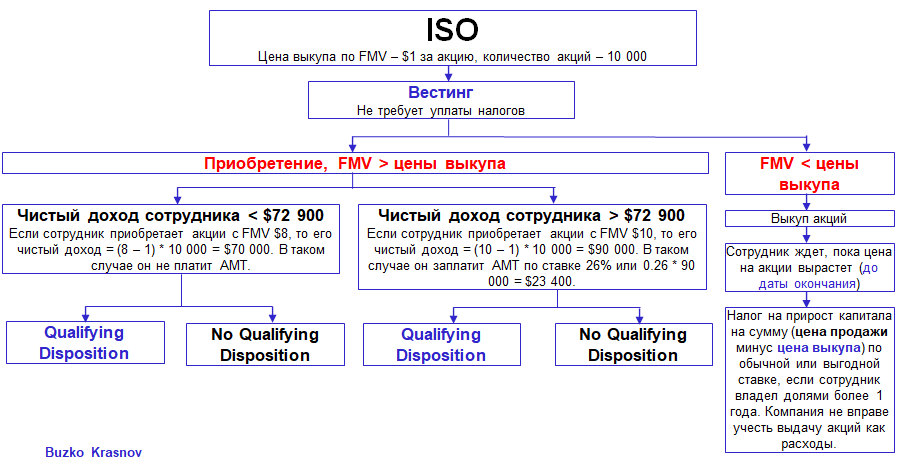

На двух картинках ниже вы сможете детально увидеть, как действует ISO.

В целом не нужно бояться AMT – риском его начисления можно управлять. Например, если приобретать в одном налоговом году не все акции сразу, а лишь такую их часть, чтобы не превысить освобожденный от налогообложения порог. Другой способ управлять таким риском – реализовывать опцион в те периоды, когда акции имеют низкую FMV.

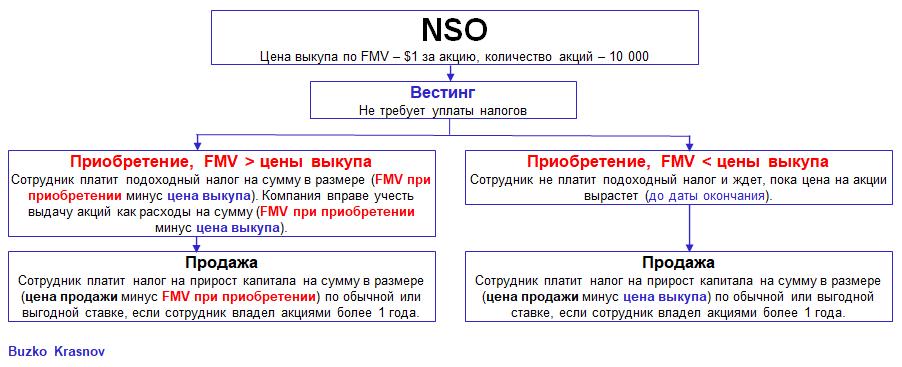

С налогообложением NSO все намного проще – на картинке ниже можно в этом убедиться.

ISO традиционно считается более предпочтительным вариантом, так как приобретение акций по ISO не облагается подоходным налогом, в отличие от NSO, однако необходимо помнить следующее:

- Именно за счет отсутствия подоходного налога ISO предпочтительнее, но приобретение акций по ISO может влечь уплату AMT, что нивелирует все преимущества такого опциона. Самые существенные налоговые издержки возникают при выходе стартапа на IPO;

- Чтобы получить налоговые преимущества от ISO, необходимо также выполнить все 3 условия Qualifying Disposition;

- ISO создают больше бюрократических и управленческих издержек, чем NSO;

- На практике часто сотрудники не успевают воспользоваться налоговыми преимуществами ISO из-за продажи или ликвидации компании;

- Не нужно бояться NSO, поскольку налоговыми рисками, связанными с необходимостью уплаты подоходного налога, можно управлять – например, приобретать акции в периоды, когда FMV является достаточно низкой в силу волатильности рынка или иных факторов.

PSA (Performance Stock Award) и PSU (Performance Stock Unit)

Общие положения:

- Похожи на RSA и RSU – акции выдаются сразу (PSA) либо бесплатно в будущем (PSU);

- Характерны для мотивации руководителей;

- Выдача акций привязана к достижению компанией определенных показателей – определенная прибыль на акцию, капитализация компании, выручка, общая прибыль акционеров (“total shareholder return”) и т.п. либо как комбинация нескольких показателей;

- Часто акции выдают за завершение проекта к какому-то сроку или за получение разрешения регулирующих органов на новый продукт;

- Часто предусматривается градация – за достижение установленных показателей выдают 100% акций, за перевыполнение – 200%, за невыполнение – 0% или какой-то минимум;

- Обычно “performance cycle” составляет 3 года, по сравнению с 4-5 годами в графиках вестинга;

- По PSA у сотрудника могут быть права голосования и право получать дивиденды;

- При вестинге уплачивается страховой взнос 6.2% (“FICA”) с FMV в момент вестинга – его уплату нельзя отложить, даже если сотрудник не приобретает акции сразу после вестинга, но нужно проверить опционный план – возможно, часть акций при вестинге удержит компания для уплаты страхового взноса за сотрудника;

- PSA и PSU часто рассматриваются как бонусы, а не как часть регулярного вознаграждения сотрудника (в отличие от остальных опционов), поэтому при предоставлении акций (вестинге для PSA) облагаются налогами по-другому;

- Если их рассматривать как бонусы, то до тех пор, пока их FMV при предоставлении менее $1 000 000 за год, начисляется налог по ставке 22%. Любая сумма сверх $1 000 000 – по ставке 37%. Также уплачивается налог на медицинское обслуживание;

- Если не признавать PSA и PSU бонусами, с FMV при предоставлении акций (FMV вестинга для PSA) уплачивается подоходный налог – из опционного плана может следовать, что часть акций удерживает компания для уплаты налогов сотрудника;

- Компания вправе учесть как расходы предоставленные акции на сумму FMV при предоставлении акций (FMV вестинга для PSA);

- В случае успешной продажи акций уплачивается налог на прирост капитала;

- В отличие от опционов, PSA и PSU могут меньше размывать акционерный капитал, так как по статистике в конечном счете по ним приобретается меньшая часть акций, чем по опционам.

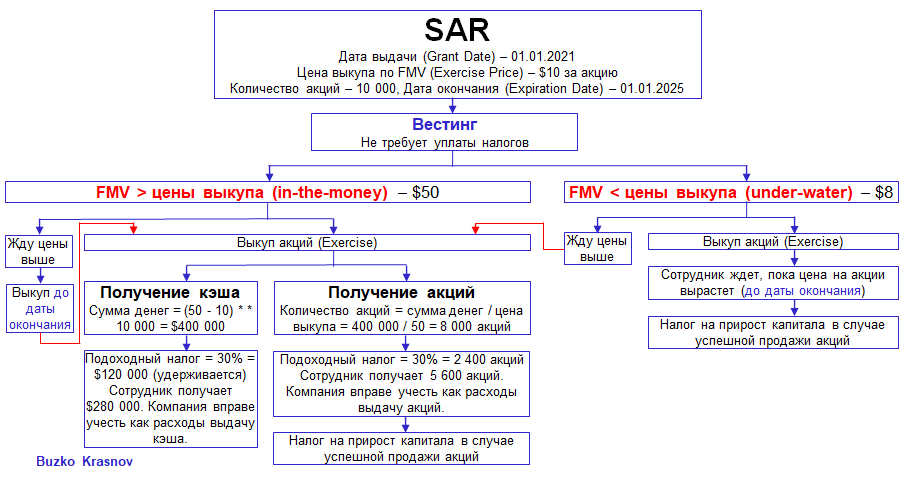

SAR (Stock Appreciation Right)

Можно заметить, что на схеме инструментов мотивации SAR находится между инструментами, которые предполагают передачу акций сотруднику, и инструментами, которые передачи акций не предполагают. Действительно, SAR является гибридным механизмом и позволяет сотруднику (либо компании – в зависимости от того, что указано в опционном плане) выбрать, что сотрудник получит – акции или деньги. Помимо такой гибридности, SAR имеет и еще один плюс для сотрудника – на момент приобретения акций сотруднику не нужно иметь деньги на их приобретение, поскольку компания автоматически удерживает часть акций в счет оплаты. В зависимости от того, что указано в опционном плане, компания также может удержать часть акций для уплаты налогов сотрудника, поэтому ему не придется переживать об уплате налогов.

На картинке ниже представлены основные черты SAR.

При этом по общему правилу что акции, что деньги сотрудник будет получать по FMV акций на момент выдачи SAR.

На практике сотрудники приобретают акции сразу после вестинга, но встречаются ситуации, когда сотрудник хочет придержать получение акций (если опционный план и законодательство ему это позволяют). Например, по причине того, что у него в настоящий момент нет денег на их выкуп и уплату налогов, либо если сотрудник ждет, что в будущем он сможет приобрести акции в условиях изменившейся экономической конъюнктуры, что позволит ему сэкономить на налогах. В общем, причины, по которым сотруднику может быть выгодно отложить приобретение акций, могут быть разными.

На картинке ниже видно пример, который объясняет действие SAR.

Тем самым, на руки сотрудник получит не 10 000 акций, а всего лишь:

- 8 000 акций с необходимостью уплатить налог в размере $120 000; или

- 5 600 акций; или

- $280 000.

Напоследок можно сказать, что SAR является довольно гибким механизмом и не требует от сотрудника наличия денежных средств для реализации своего опциона. Гибкость является плюсом и для самой компании, равно как и то, что она вправе учесть как расходы выдачу сотруднику денежных средств или стоимость выданных акций, тем самым понизив свою налогооблагаемую прибыль.

Как оценить, соглашаться на опцион или нет

Перед тем как приступать к изучению документации и продумывать свою налоговую тактику по опционам, сотруднику необходимо принять принципиальное решение – согласен ли он в принципе получить вознаграждение в виде опциона, а не обычного денежного вознаграждения. Чтобы такое принципиальное решение принять, необходимо каким-то образом рассчитать экономическую ценность опциона, то есть попытаться найти его реальный денежный аналог.

Если речь идет о публичной компании, торгующейся на бирже, или даже о частной компании, которая доказала свою состоятельность на рынке, то для вычисления экономической ценности опциона можно принять во внимание следующие факторы:

- Для публичной компании – динамика цен на акции за какой-то обозримый период (например, за последний год);

- Для частной компании – цена недавней сделки по приобретению долей или акций в компании, которую можно узнать из публикаций в СМИ или пресс-релизов самой компании;

- Для частной компании – можно заказать оценку у независимого аудитора, который в своем отчете укажет рыночную стоимость акций, заложенных в опцион;

- Что для частной, что для публичной компании – оценка стоимости компании на предыдущем раунде финансирования.

Но когда речь идет о стартапе, то подобные методы окажутся к нему не применимы. Для вычисления экономической ценности опциона можно частично использовать метод, предложенный в статье на VC.ru, а в остальной части – руководствоваться соображениями, представленными в настоящей статье. Предлагаемый ниже метод не претендует на какую-то уникальность или универсальность применения; это всего лишь один из методов вычисления экономической ценности опциона в стартапе, который не требует выполнения сложных математических вычислений.

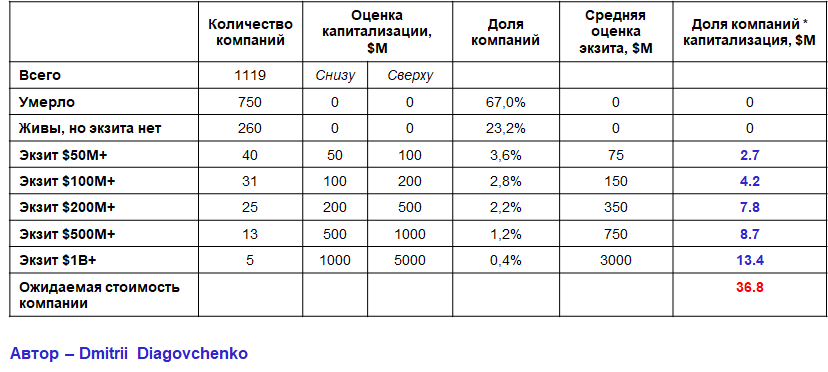

CBInsights (платформа, которая анализирует множество данных о венчурном капитале, стартапах, патентах, партнерствах и публикациях в СМИ) опубликовала исследование, в рамках которого она проследила за судьбой 1 119 стартапов, которые привлекли хотя бы один раунд финансирования с 2008 по 2018 год. Оказалось, что до второго раунда дошло всего 48% стартапов, 67% стартапов умерло, а единорогами (то есть компаниями, чья капитализация превысила $1 млрд) стал только 1% стартапов.

Исходя из этих данных, можно построить таблицу, в которой поделить стартапы на категории исходя из их капитализации и доли стартапов каждой категории среди всех стартапов:

- Стартап умер;

- Стартап жив, но он не смог собрать раунд финансирования выше $50 000 000;

- Стартап совершил экзит по оценке от $50 000 000 до $100 000 000;

- Стартап совершил экзит по оценке от $100 000 000 до $200 000 000;

- Стартап совершил экзит по оценке от $200 000 000 до $500 000 000;

- Стартап совершил экзит по оценке от $500 000 000 до $1 000 000 000;

- Стартап стал единорогом с капитализацией свыше $1 000 000 000.

Тем самым можно найти математическую среднюю стоимость стартапа.

Как видно из таблицы, средняя математическая стоимость стартапа составляет примерно $37 000 000. Это число можно запомнить и каждый раз при получении от стартапа предложения выдать опцион представлять, что примерно столько этот стартап может стоить в будущем. Поэтому если сотруднику предлагается опцион, по которому он сможет владеть 1% акций в стартапе, то математически в среднем такой опцион сможет принести его владельцу $370 000.

Но существуют еще факторы, которые будут снижать экономическую ценность опциона, такие как:

- Инфляция за все годы, прежде чем сотрудник сможет продать акции исходя из ожидаемой стоимости стартапа в размере $37 000 000;

- Размытие процента акций в опционе на следующих раундах финансирования;

- Расходы на юриста и бухгалтера;

- Цена выкупа акций (чаще всего акции предлагается именно выкупать, а не получать бесплатно);

- Привилегии инвесторов, выплаты по которым зачастую не оставляют свободных средств для реализации опционов в случае экзита.

Crunchbase (платформа для поиска деловой информации о частных и государственных компаниях) изучила 127 стартапов и посчитала среднее время от старта до выхода на IPO – для разных индустрий получилось от 4 до 13 лет, но для простоты можно считать, что стартапу для экзита (будь то выход на IPO или приобретение стратегическим инвестором) требуется 7 лет.

При этом на каждом раунде доля сотрудника будет в среднем размываться на 15%. При этом, по данным Pitchbook (очередной платформы, которая анализирует и предоставляет данные по венчурному рынку и M&A), в США стартапу до экзита нужно в среднем 3 раунда.

Расходы на юриста и бухгалтера с момента получения предложения опционов от компании и до момента экзита совокупно составят в среднем минимум $5 000. Итак, теперь, зная обо всех факторах, которые будут снижать экономическую ценность опциона, можно вычислить на конкретном примере его денежный аналог.

Можно представить, что сотруднику предлагается опцион на 1 000 акций в стартапе с ценой выкупа $1 на акцию, что на момент выдачи опциона означает ровно 1% в стартапе. Но какова реальная цена опциона в деньгах? Ниже можно увидеть детальное объяснение того, что на самом деле такой опцион математически будет приносить $18 500 в год. Для простоты не анализируется такой важный фактор, как выплаты инвесторам по их привилегиям. Если такой фактор имеет место быть, то математическое ожидание стоимости опциона будет еще ниже.

Налогообложение получателей опционов в американских компаниях, которые меняют свое место проживания на другой штат или другую страну

Если сотрудник получает опцион в одном штате, но затем планирует переехать в другой штат или другую страну (по своим личным причинам или в поисках места без взимания подоходного налога или с более низкими налогами), то стоит внимательно изучить налогообложение нового места проживания, поскольку существует риск того, что сотрудник заплатит налоги 2 раза – как в старом штате, так и в новом месте проживания.

Если сотрудник переезжает из штата в штат, то нужно попросить свою компанию удерживать акции для уплаты налогов из опциона (если удержание акций для оплаты налогов предусмотрено опционным планом) уже по законодательству другого штата.

Даже если сотрудник переехал в другую страну до момента вестинга, и сам вестинг произошел уже тогда, когда он являлся налоговым резидентом другой страны, предыдущая страна (США), вероятно, будет претендовать на взимание налога, размер которого пропорционален периоду времени, в течение которого сотрудник работал на американскую компанию и являлся американским налоговым резидентом. В том числе американская компания может попытаться удержать акции для уплаты налогов в США.

Налогообложение получателей опционов в американских компаниях, которые остаются российскими налоговыми резидентами

Если сотрудник работает на американскую компанию и получает опцион на ее акции, но при этом остается налоговым резидентом России, то декларировать свой доход и платить налоги ему придется в России, а не в США.

Каждое приобретение акций должно будет сопровождаться заполнением налоговой декларации по НДФЛ по форме 3-НДФЛ, которая должна быть подана до 30 апреля года, следующего за тем, в котором сотрудник приобрел акции. Сам подоходный налог можно уплатить в срок до 15 июля того же года. Налоговая ставка равна 13%, размер налога будет исчисляться от суммы (FMV при приобретении акций минус цена выкупа).

Что происходит после распределения дивидендов по акциям?

Сотрудник должен будет сначала заплатить налог по ставке 10% в США (или 5%, если он владеет более 10% акций компании), а затем уже налог по ставке 13% в России. То есть неприятный нюанс в том, что налоги придется платить как в США, так и в России. Но в России можно будет зачесть налог, уже уплаченный в США, при подаче налоговой декларации в России, для чего к российской декларации нужно приложить:

- Выпущенную налоговой службой США американскую декларацию, в которой указаны сумма полученного дохода от дивидендов и размер уплаченного с этого дохода налога;

- Нотариально заверенный перевод этих документов на русский язык.

Что происходит в случае продажи акций?

В случае продажи акций сотрудник должен будет заплатить налог на прирост капитала в России по ставке 13% от суммы (цена продажи минус FMV при приобретении акций).

Ответственность по российскому законодательству

В России за несвоевременную подачу декларации по НДФЛ и неуплату налога предусмотренная ответственность состоит из следующих элементов:

- За несвоевременную подачу декларации 3-НДФЛ – 5% от суммы налога на основании этой декларации за каждый месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей;

- За неуплату налога – 20% от неуплаченной суммы налога;

- За неуплату, если действия совершены умышленно – 40% от неуплаченной суммы налога;

- За каждый день просрочки уплаты налога начисляются пени в размере 1/300 действующей на тот момент ставки рефинансирования Центрального Банка России.

Больше о налоговых обязательствах российских стартаперов, ведущих бизнес через американскую корпорацию, можно почитать здесь.

На что нужно обращать внимание в предлагаемой документации

Что такое непрерывная деятельность?

Каждая компания заинтересована в том, чтобы сотрудник добросовестно работал на компанию без каких-то частых или длительных перерывов. При этом существует общественный консенсус по поводу того, что в случае длительного отсутствия сотрудника по уважительной причине в определенных случаях (например, нахождение в декрете, в одобренном отпуске по болезни, в рядах вооруженных сил) или в случае невозможности исполнения его обязательств перед компанией в силу смерти или серьезной болезни он все-таки получает право на приобретение акций или на совершение в его пользу или пользу его наследников компенсационных выплат. Точно так же существует общественный консенсус по поводу того, что в случае совершения сотрудником ряда общественно порицаемых или незаконных действий (например, причинение ущерба деловой репутации компании, нарушение коммерческой тайны компании, порча имущества компании, мошенничество в отношении компании) он должен утрачивать права на приобретение акций, а сами акции, если они уже принадлежат сотруднику, должны возвращаться компании.

Сотрудник должен внимательно изучить опционный план и понять, что будет относиться к добросовестному отсутствию (“good leaver”), а что к недобросовестному прекращению (“termination for cause”). Соответственно, задачей сотрудника будет расширить основания “good leaver” и исключить или сузить основания “termination for cause”. Точно так же нужно изучить и последствия наступления “good leaver” или “termination for cause” для сотрудника – что происходит с правами по опционам, с акциями, с совершенными в пользу сотрудника выплатами.

Можно ли передать права по опционам или акции третьим лицам или наследникам?

Это еще один важный нюанс, который нужно проанализировать в опционном плане. Особое значение он может иметь для сотрудников, которые находятся в преклонном возрасте или испытывают серьезные проблемы со здоровьем. Согласие компании передать права по опционам и акции наследникам может существенно повысить ценность такого опциона в глазах сотрудника.

Судьба прав по опционам в случае реорганизации компании

Это очень важный нюанс, поскольку часто компании прекращают свое существование из-за того, что их ключевые активы покупает третье лицо, компания поглощается стратегическим инвестором, или если у компании меняется владелец контрольного пакета акций. Также популярное обстоятельство – выход компании на IPO, когда она перестает быть сугубо частной компанией и становится публичной компанией, чьи акции торгуются на бирже. Для всех этих случаев опционный план должен предусматривать четкие последствия. На практике предусматривают следующие последствия:

- После реорганизации права по опционам продолжают учитываться как и прежде (например, для случая, когда у компании сменился владелец контрольного пакета акций);

- После реорганизации новая компания или собственник должна ввести новый опционный план на условиях, максимально близких к действующему до реорганизации опционному плану;

- До реорганизации компания или ее будущий собственник должны прекратить опционы и выплатить сотрудникам справедливые денежные вознаграждения.

Также на практике встречается расплывчатая фраза о том, что компания до реорганизации вправе принять какое-то иное решение, кроме описанных выше трех решений, которое будет справедливо учитывать интересы сотрудников. Такая расплывчатая формулировка, очевидно, развязывает руки компании, но для сотрудника создает неопределенности.

Также хороший опционный план указывает, что происходит с опционами в случае, если компания решит увеличить или уменьшить количество акций в обращении, консолидировать акции или разделить их. По-хорошему количество акций, заложенных в опцион, должно просто пропорционально увеличиться или уменьшиться в зависимости от того, что компания решает сделать.

Обязан ли работник продолжать работу в компании после приобретения первых акций?

Опционный план, не сказать чтобы часто, но изредка все же предусматривает, что сотрудник обязан отработать все 4 года в компании. Конечно, такое положение будет невыгодно для сотрудника. Еще более невыгодным будут положения “clawback”, то есть право компании в любое время выкупить акции сотрудника, который перестал работать на компанию.

Есть ли у работника защита от преднамеренного размытия акций?

По общему правилу, опционный пул размывается на каждом раунде финансирования, наравне с размытием акций основателей и ранних инвесторов. Вместе с этим инвесторы часто предусматривают для себя защиту от размытия по низкой оценке (“down-round protection clause”), а вот для получателей опционов опционный план такой защиты может и не предусматривать. Наличие такой защиты – хороший знак для сотрудника.

Разрешается ли отложенное приобретение акций?

Производит ли компания удержание части акций для оплаты налогов сотрудника?

Иногда для сотрудника это может быть благом, ведь компания снимает с него головную боль по поиску денег для оплаты налогов и позволяет забыть о необходимости коммуникации с налоговой и консультантами. С другой стороны, для сотрудника может стать неприятной неожиданностью, когда он не получит какую-то часть акций, которыми он намеревался владеть в надежде на их долгосрочный рост и налоги на которые он был бы готов заплатить деньгами. Поэтому нужно поискать, что написано в опционном плане на этот счет.

Каков порядок разрешения споров?

Опционный план может предусматривать сложную ступенчатую систему разрешения споров или разрешение спора в отдаленном штате США, что может усложнять для сотрудника возможность привлечь компанию к ответственности за недобросовестное поведение. Оговорка о разрешении споров в опционном плане обязательно должна стать предметом пристального внимания со стороны сотрудника.

Закрытая рассылка о праве и сделках в эпоху технологического суверенитета

Подписаться.svg)

.webp)

.webp)

Контакты

.svg)

.svg)

.svg)

.svg)

.svg)

Москва, 109147, Россия