Ключевые выводы

Масштаб рынка: маленький, но незаменимый. Весь мировой рынок РЗМ-сырья (~$6,8 млрд) – это меньше квартальной выручки Nvidia. Но без этих металлов не взлетит ни один истребитель и не поедет ни один электрокар. Один истребитель F-35 содержит 400+ кг РЗМ в составе компонентов. В 2022 году Пентагон приостановил строительство этих самолетов, обнаружив китайское сырье в магнитах.

Концентрация: беспрецедентная зависимость от одного поставщика. Китай контролирует 60–70% добычи и почти 90% переработки РЗМ – это более высокая концентрация, чем у ОПЕК на нефтяном рынке. Пекин уже дважды использовал РЗМ как геополитическое оружие: неформальное эмбарго против Японии (2010) и открытые ограничения экспорта в США (2025).

Драйвер спроса – электрификация всего. Главное применение РЗМ – постоянные магниты для электродвигателей. Один электромобиль требует 1–4 кг магнитов на основе неодима и диспрозия, одна морская ветряная турбина – 2 тонны таких магнитных материалов. Неодимовые магниты в 18 раз мощнее обычных ферритовых – адекватной замены не существует.

Новая фаза гонки за цепочки поставок РЗМ. После десятилетий игнорирования Запад начал действовать: Швеция и Норвегия открыли крупнейшие в Европе месторождения, Пентагон инвестировал $400 млн в единственный американский рудник. Вопрос не в том, произойдет ли диверсификация, а в том, успеет ли она за ростом спроса.

Введение

В 2025 году многие узнали, что существуют так называемые «редкоземельные металлы», что их добычу и обогащение почти полностью контролирует Китай, а также что они стратегически важны не только для текущей администрации Президента США, но и для многих других стран, в том числе и для России.

В этом путеводителе мы разберемся, что из себя представляют эти редкоземельные металлы и почему они всем вдруг понадобились. Материал написан максимально доступным языком и не предполагает наличия каких-либо технических знаний.

Начнем с терминологии. Следующие три термина часто используются в одном контексте, поэтому полезно дать им определения, чтобы избежать путаницы.

Редкоземельные металлы или РЗМ (Rare Earth Metals) – это группа из 17 элементов таблицы Менделеева. Все они металлы серебристо-белого цвета. Их также иногда называют редкоземельные элементы (РЗЭ) или еще проще – «редкие земли».

Редкоземельные минералы (Rare Earth Minerals) – минералы, содержащие один или несколько редкоземельных металлов. Несмотря на название «редкие», многие из этих минералов достаточно распространены в земной коре. Проблема в том, что сами элементы (металлы) в этих минералах редко встречаются в экономически выгодных концентрациях, а их химическое сходство между собой делает их извлечение и разделение технологически сложным процессом.

Критически важные материалы (Critical Raw Materials) – сырьевые ресурсы, которые правительства признают критически важными для своих экономик. Единого списка таких материалов нет: в каждой стране он свой, но между собой они во многом схожи. Например, в США перечень критически важных материалов указан в подзаконном акте [1] Министерства энергетики США и включает все РЗМ, кроме одного (прометий), а также ряд других материалов – в общей сложности около 50. В ЕС перечень таких материалов указан в принятом в 2024 году Регламенте 2024/1252 о критически важных сырьевых материалах (Critical Raw Materials Act) [2] и включает все РЗМ и ряд других элементов – всего так же около 50.

В России единого официального перечня критически важных материалов нет. Минпромторг возвращался к этой идее, но отдельный документ так и не был утверждён. На практике приоритеты формируются другими списками. Во-первых, распоряжением Правительства утверждён перечень основных видов стратегического минерального сырья [3], в котором прямо фигурируют редкие и редкоземельные металлы как стратегическая группа. Во-вторых, перечнем дефицитных видов стратегического минерального сырья, где редкие и редкоземельные металлы и отдельные элементы выделены как дефицитные и приоритетные для воспроизводства минерально-сырьевой базы [4].

Таким образом, критически важные материалы – родовая категория ресурсов, стратегически важных для интересов государства. Почти все РЗМ входят в перечень критически важных материалов.

Далее речь пойдет именно о редкоземельных металлах или РЗМ.

1. Краткая история открытия РЗМ

У редкоземельных металлов очень интересные названия, которые обыватель мог услышать только на продвинутых факультативах по химии. Они заслуживают упоминания, поскольку отражают историю открытия этих элементов и географию первых месторождений.

Таблица 1. Названия редкоземельных металлов

Внимательный читатель обратит внимание, что несколько элементов названы в честь скандинавских городов и поселений. Это связано с историей открытия РЗМ.

В 1787 году шведский офицер и химик-любитель Карл Аксель Аррениус обнаружил необычный черный минерал в каменоломне близ деревни Иттербю (Ytterby) в Швеции. Этот минерал, названный впоследствии иттербитом, оказался настоящей сокровищницей редкоземельных элементов. На протяжении следующих десятилетий из него и похожих минералов были выделены многие РЗМ: иттрий, эрбий, тербий, иттербий и другие. В честь этой легендарной каменоломни было названо больше элементов, чем в честь любого другого места на Земле.

Каменоломня Иттербю в Швеции

Параллельно в 1803 году из минерала церита, найденного в шведской деревне Бастнес, был выделен первый редкоземельный элемент – церий, названный в честь астероида Церера. Работа по разделению РЗМ оказалась чрезвычайно сложной из-за их химической схожести. Некоторые «элементы» впоследствии оказывались смесями нескольких элементов, и потребовались десятилетия кропотливой работы многих химиков, чтобы окончательно идентифицировать все 17 редкоземельных элементов. Последний стабильный РЗМ (лютеций) был выделен лишь в 1907 году, спустя 120 лет после находки Аррениуса.

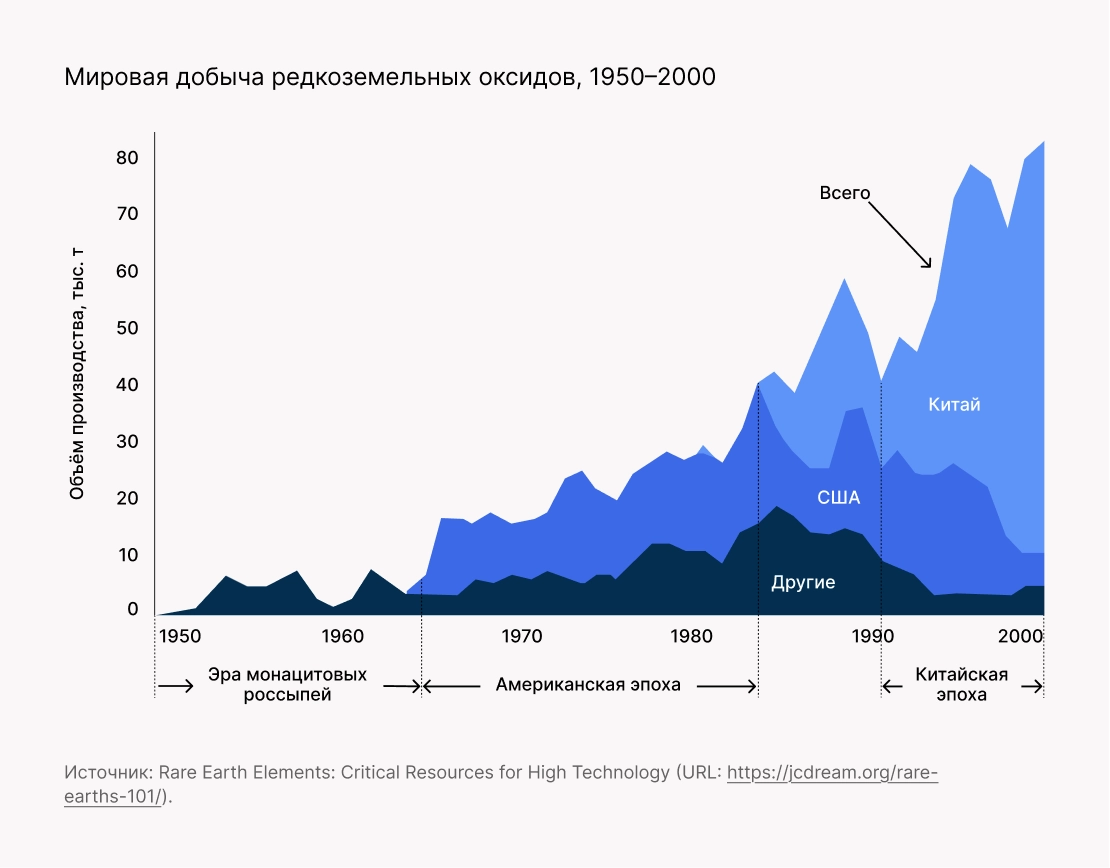

Несмотря на то что РЗМ были открыты больше двух столетий назад, их промышленная добыча и масштабное использование начались только во второй половине XX века. Сегодня принято выделять три эпохи добычи РЗМ. Есть точка зрения, что именно сейчас начинается новая эпоха диверсификации РЗМ, но это еще не смена глобальной эры китайского лидерства.

График 1. Три эпохи добычи редкоземельных металлов [6]

Эра монацитовых россыпей (до 1950-х годов)

Первая эпоха коммерческой добычи редкоземельных элементов основывалась на месторождениях монацита – минерала, содержащего РЗМ наряду с торием и ураном. Эти россыпи образовывались в результате естественного разрушения горных пород и накопления тяжелых минералов в речных отложениях и прибрежных песках. Добыча велась во многих странах, включая Индию, Бразилию, Австралию и США, однако масштабы производства оставались относительно небольшими, а применение РЗМ ограничивалось преимущественно специализированными промышленными процессами.

Американская эпоха (1952–1990-е годы)

Первым крупномасштабным месторождением редкоземельных металлов стал рудник Маунтин-Пасс, расположенный в пустыне Мохаве в Калифорнии. Он был открыт в 1952 году для добычи урана в военных и исследовательских целях, а методы изоляции и удаления редкоземельных элементов были разработаны для получения чистого урана. Коммерческое применение РЗМ появилось лишь в начале 1960-х годов с массовым распространением цветных телевизоров. Так, европий, добываемый в больших количествах на Маунтин-Пасс, оказался необходим для производства красных люминофоров – светоизлучающих веществ, покрывающих экран телевизора. С 1960-х по 1990-е годы Маунтин-Пасс оставался крупнейшим источником редкоземельных элементов в мире.

Китайская эпоха (с 2000 года по настоящее время)

На рубеже тысячелетия западные политики и производители посчитали, что добывать РЗМ в соответствии с относительно строгими экологическими нормами США экономически нецелесообразно. К 2002 году рудник Маунтин-Пасс был закрыт. Одновременно с этим Китай начал наращивать свое присутствие на этом рынке, и к 2010 году он контролировал 95% мирового производства РЗМ, предлагая самый дешевый материал на рынке.

История китайских РЗМ началась еще в 1927 году, когда в Баян-Обо (Внутренняя Монголия) было обнаружено железорудное месторождение. В 1936 году там же были найдены редкоземельные минералы, а в конце 1950-х – руды, содержащие ниобий. Понимая стратегическую важность РЗМ, китайское руководство начало системное развитие отрасли уже в 1950-х годах. В 1953 году под эгидой Китайской академии наук и Министерства металлургической промышленности началось строительство первого в Китае предприятия по переработке редкоземельных элементов – China Baotou Number One Steel Rare Earth Factory, которое было завершено в 1959 году. В 1963 году был создан Baotou Metallurgical Research Institute для исследований и производства РЗМ. В 1957 году начал работу сам рудник Баян-Обо, который сегодня контролирует около 40% мировых запасов РЗМ и производит почти половину мирового объема этих элементов.

Переломным моментом стал 1992 год, когда Дэн Сяопин во время своего южного турне посетил Баотоу и произнес фразу, определившую стратегию Китая на десятилетия вперед: «На Ближнем Востоке есть нефть, у Китая есть редкие земли». Эти слова означали начало целенаправленной государственной политики по установлению контроля над отраслью – от добычи до производства конечной продукции.

Таким образом, за последние полвека Китай последовательно выстраивал отрасль РЗМ, а в 2000-е стал безоговорочным лидером на рынке их добычи и переработки. Это, в свою очередь, полностью устраивало мировое сообщество, которое не хотело связываться с трудоемким и токсичным производством.

Ситуация начала кардинально меняться в последние 10 лет, когда роль РЗМ в мировой экономике стала расти (об этом далее), а отношения между США и Китаем – охлаждаться.

Первой ласточкой стал дипломатический конфликт между Японией и Китаем, когда Китай впервые использовал свою стратегическую позицию на рынке РЗМ для давления на другое государство. Кризис начался в сентябре 2010 года после столкновения китайского рыболовецкого траулера с японской береговой охраной вблизи спорных островов Сенкаку. Япония задержала капитана рыболовецкого судна, что привело к дипломатическому инциденту. Вскоре после ареста китайские таможенные органы приостановили поставки РЗМ в Японию – шаг, который не был публично объявлен как официальное эмбарго, но был широко подтвержден японскими компаниями. Это событие стало тревожным звонком для мировой экономики, заставив страны осознать стратегические риски зависимости от единственного поставщика критически важных материалов.

Ситуация повторилась в 2025 году, когда Китай уже открыто ввел ограничения на поставку РЗМ в США, чтобы оказать давление на своего геополитического оппонента в рамках переговоров по новой торговой сделке. Это, в свою очередь, подтолкнуло американцев задуматься о возрождении производства РЗМ внутри страны и начать поиск альтернативных источников поставки РЗМ в других странах [7], в том числе в Казахстане.

Сделка Министерства обороны США и американской компании MP Materials

В июле 2025 года Министерство обороны США (DoD) и MP Materials (владелец единственной действующей крупной редкоземельной шахты в США) заключили партнёрство для создания полной цепочки производства редкоземельных магнитов на территории США.

Сделка включает масштабные инвестиции и долгосрочные обязательства DoD, в том числе покупку $400 млн привилегированных акций MP Materials (около 20%) и гарантию минимальной цены ($110/кг) на ключевые редкоземельные оксиды NdPr в течение 10 лет, что защищает компанию от колебаний рынка. Сделка направлена на снижение зависимости от китайских поставок редкоземов и магнитов.

Подробнее о юридической структуре сделки читайте в канале партнера Buzko Krasnov Ирины Каревой здесь и здесь.

В этом же направлении начали работать и другие страны. В январе 2023 года шведская компания LKAB объявила [8] об обнаружении значительных месторождений редкоземельных элементов и сообщила о планах начать их разработку. В июне 2024 года норвежская компания Rare Earths Norway (группа компаний Hustadlitt) заявила [9], что обнаружила месторождение РЗМ, которое может быть крупнейшим в Европе. Поэтому есть точка зрения, что мир сейчас находится в начале четвёртой эпохи развития РЗМ – эпохи диверсификации, когда другие страны осознали важность этих ресурсов и начинают развивать их производство у себя.

В чем же ценность и важность РЗМ? В каких отраслях промышленности они используются?

2. Зачем нужны РЗМ

Если отвечать на этот вопрос только одним словом, то это – магниты. Потому что производство постоянных магнитов (англ. «permanent magnets») – это основной драйвер спроса на РЗМ.

В свою очередь, постоянные магниты нужны для электродвигателей, а электродвигатели – это сердце современной эпохи повсеместной электрификации.

Например, два крупнейших рынка применения электродвигателей в современной экономике – это электромобили и ветряные турбины. В одном электромобиле содержится от 1 до 4 кг РЗМ-содержащих магнитов, в которых основными компонентами являются неодим или диспрозий. Они нужны для тяговых двигателей и десятков вспомогательных моторов (стеклоподъемники, зеркала, кондиционер). В то время как для одной морской ветряной турбины мощностью 10 МВт требуется около 2 тонн магнитов на основе РЗМ. Такие магниты используются в генераторах прямого привода: лопасти вращают ротор напрямую, без тяжелого и склонного к поломкам редуктора, что критически важно для надежности в море.

Эволюция редкоземельных магнитов

До 1960-х годов самыми сильными постоянными магнитами были сплавы алюминий-никель-кобальт (AlNiCo), но они были относительно слабыми. Прорыв произошел в 1966 году, когда Карл Штрнат из лаборатории ВВС США и Элден Рэй из Университета Дэйтона создали первый редкоземельный магнит на основе сплава самарий-кобальт (SmCo₅). В 1970 году эти магниты вышли на коммерческий рынок, а в 1972 году появилось второе поколение – Sm₂Co₁₇, которое могло работать при температурах до 300°C.

Настоящая революция случилась в 1982 году, когда японец Масато Сагава из Sumitomo Special Metals и независимо от него исследователи General Motors почти одновременно открыли соединение неодим-железо-бор (Nd₂Fe₁₄B). Поиск альтернативы был вызван высокой стоимостью самарий-кобальтовых магнитов. К 1984 году неодимовые магниты стали самыми сильными постоянными магнитами в мире – их магнитная энергия в 18 раз превышала энергию обычных ферритовых магнитов.

Именно неодимовые магниты сделали возможной современную эпоху электрификации. Они дешевле самарий-кобальтовых (благодаря большей распространенности неодима и железа), при этом значительно сильнее. Эти два материаловедческих прорыва, SmCo₅ и NdFeB, сделали возможными компактные электродвигатели для электромобилей, мощные генераторы для ветряных турбин, жёсткие диски и множество других технологий, определяющих современную экономику.

На втором месте по объему использования РЗМ после производства магнитов идут катализаторы, в которых редкоземельные элементы играют незаменимую роль. Катализаторы – это вещества, которые ускоряют химические реакции, но при этом сами не расходуются в процессе.

Церий и лантан – основные редкоземельные металлы, используемые в каталитических процессах, поскольку эти два элемента более доступны [10]. Церий применяется в каталитических нейтрализаторах бензиновых автомобилей. Этот элемент легко захватывает и отдает кислород, что делает его незаменимым для превращения ядовитого угарного газа (CO) в безвредный углекислый газ (CO₂) путем окисления. Лантан, в свою очередь, широко используется в процессе «каталитического крекинга» – технологии переработки сырой нефти в конкретные полезные углеводороды, такие как бензин.

Церий в катализаторах

В 1970 году в США приняли Закон о чистом воздухе (Clean Air Act), который требовал от всех автомобилей сократить выбросы на 75% всего за пять лет. Это привело к массовому внедрению каталитических нейтрализаторов, начиная с автомобилей 1975 модельного года.

В 1976 году Ford Motor Company впервые применила церий как компонент для хранения кислорода в автомобильных нейтрализаторах. Это стало переломным моментом – с тех пор церий стал незаменимым элементом трехкомпонентных катализаторов (TWC).

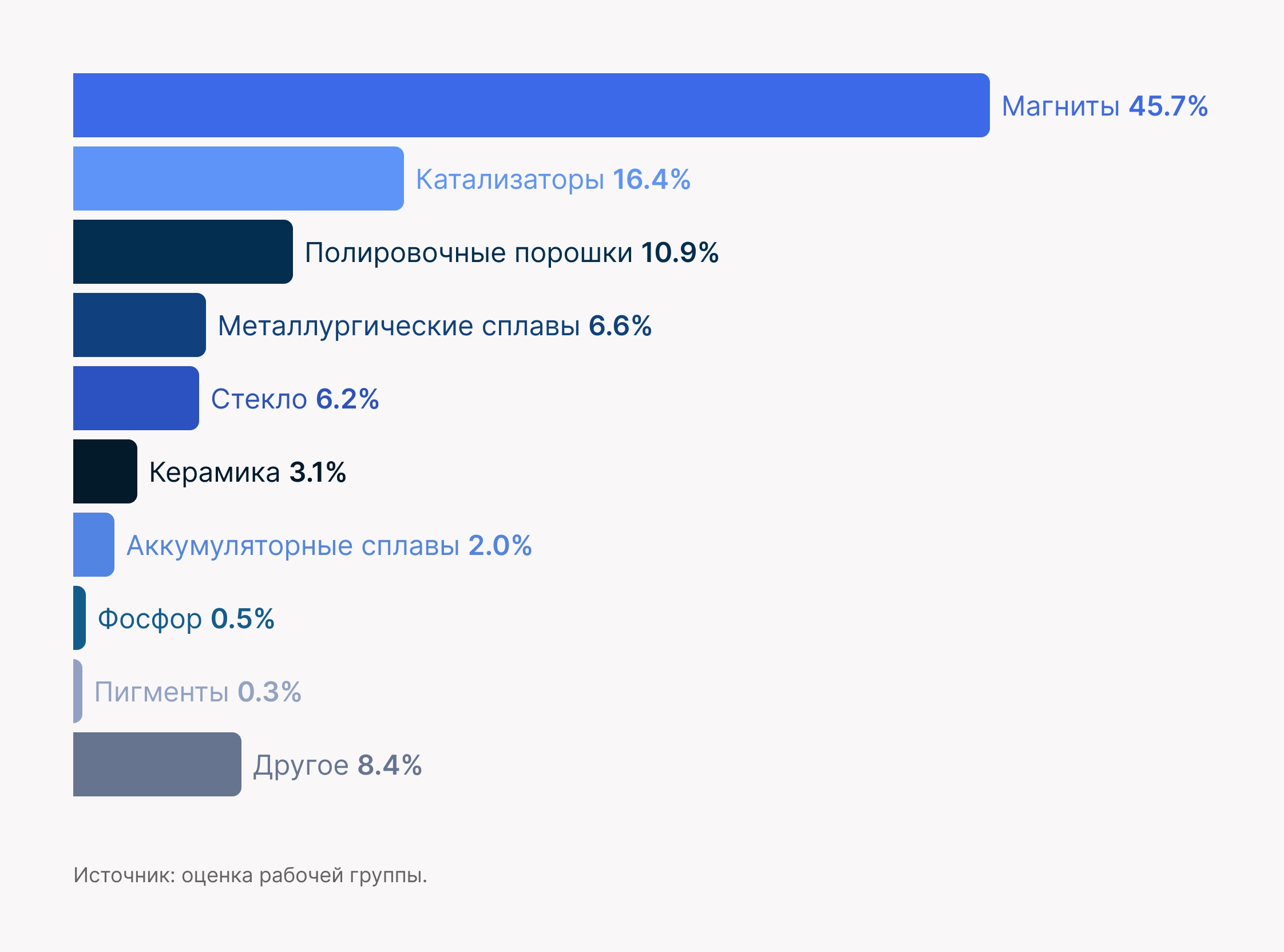

Кроме магнитов и катализаторов, РЗМ используются для производства полировочных порошков, металлургических сплавов, стекла, керамики, аккумуляторных сплавов, фосфоров, пигментов и других специализированных материалов. На графике ниже представлен мировой спрос по основным способам использования на 2023 год [11].

График 2. Способы применения РЗМ в промышленности

3. Размер рынка РЗМ

Итак, мы знаем, что есть 17 РЗМ, и у всех них разные направления использования. Теперь давайте оценим размер рынка по каждому РЗМ и по ключевым видам использования. Для наглядности представим это все в одной таблице. В отличие от первой таблицы в этой статье, где элементы были расположены по их порядковому номеру в таблице Менделеева, в этой таблице РЗМ расположены в зависимости от их доли на рынке в денежном выражении.

Методологическая оговорка: данные о ценах на конкретные РЗМ и объемах их выпуска существенно варьируются от источника к источнику, поскольку РЗМ не торгуются на мировых биржах, а цены на отдельные элементы в течение года могут колебаться в несколько раз [12]. В таблице ниже объемы приведены в пересчете на редкоземельные оксиды (РЗО), то есть соединения РЗМ с кислородом, поскольку это самая распространенная форма первичной переработки и стандартная единица сопоставимости в отраслевой статистике – она позволяет сравнивать данные по разным элементам, компаниям и странам. Данные носят приблизительный характер и призваны дать общую картину рынка.

Таблица 2. Оценка рынка РЗМ

Таким образом, совокупный рынок РЗМ в денежном выражении составил около 6,8 млрд долл. США в 2024 году [13]. Это относительно небольшая величина, если сравнивать с другими сырьевыми рынками. Например, рынок нефти составляет чуть больше 3 триллионов долл. США в год [14], алюминия – около 200 млрд долл. США [15], необогащенного урана – 9,3 млрд долл. США [16]. А продажи чипов (процессоров) Nvidia, которые являются главным компонентом для обучения больших языковых моделей, составили около 130 млрд долл. США в 2025 году.

Как вы видите, рынок РЗМ достаточно скромный по сравнению с другими сырьевыми рынками. Однако роль РЗМ во многом незаменима, что и обуславливает стратегическую важность этой сферы промышленности.

Например, магниты на основе самария в силу своей термостойкости активно используются в производстве ракет и строительстве военной техники. Из публичных источников известно, что один истребитель F-35 содержит более 400 кг компонентов и материалов, содержащих РЗМ, для эсминца класса «Арли Берк» (DDG-51) требуется примерно 2 360 кг таких материалов, а подводная лодка класса «Вирджиния» использует около 4 170 кг [17]. При этом масса собственно РЗМ составляет лишь часть массы соответствующих узлов и материалов.

Зависимость от поставок РЗМ в военной промышленности настолько критична, что в 2022 году Пентагон был вынужден приостановить строительство истребителей F-35 после обнаружения того, что сырье для производства магнитов в этой модели поступало из Китая [18]. Этот инцидент наглядно продемонстрировал уязвимость оборонно-промышленного комплекса США от китайских поставщиков РЗМ.

Заключение

История открытия редкоземельных металлов берет свое начало в конце XVIII века. Однако активное применение РЗМ началось только в последние десятилетия, что обусловлено в первую очередь их магнитными и каталитическими свойствами. В настоящий момент Китай фактически является монополистом на рынке РЗМ. Однако другие страны начали осознавать риски зависимости от одного поставщика и прикладывают усилия по диверсификации своей ресурсной базы.

Наличие собственных месторождений РЗМ в России (в том числе на Кольском полуострове и в Якутии) создает возможности для развития внутреннего производства и потенциального экспорта в условиях перестройки глобальных цепочек поставок.

Рынок РЗМ останется в фокусе внимания правительств и инвесторов в ближайшие годы как стратегически важный, но пока недостаточно диверсифицированный ресурс.

Ссылки и примечания:

- Notice of Final Determination on 2023 DOE Critical Materials List. (URL: https://www.federalregister.gov/documents/2023/08/04/2023-16611/notice-of-final-determination-on-2023-doe-critical-materials-list).

- Regulation (EU) 2024/1252 of the European Parliament and of the Council of 11 April 2024 establishing a framework for ensuring a secure and sustainable supply of critical raw materials […]. (URL: https://eur-lex.europa.eu/eli/reg/2024/1252).

- Распоряжение Правительства РФ № 2473-р «Об утверждении Перечня основных видов стратегического минерального сырья» от 30 августа 2022 г.

- Распоряжение Правительства РФ № 939-р «Об утверждении Перечня дефицитных видов твердых полезных ископаемых и Перечня продукции с высокой долей добавленной стоимости, производимой с использованием добытых дефицитных видов твердых полезных ископаемых» от 16 апреля 2024 г.

- Василий Евграфович Самарский-Быховец (1803–1870, Санкт-Петербург) – русский горный инженер, генерал-лейтенант, начальник штаба Корпуса горных инженеров с 1845 по 1861, председатель совета Корпуса горных инженеров (1861–1870). Председатель комиссии по пересмотру Горного устава. В его честь химик Генрих Розе в 1847 году назвал самарскитом минерал из Ильменских гор, который был предоставлен для исследования Самарским. Подробнее: https://ru.wikipedia.org/wiki/Самарский-Быховец,_Василий_Евграфович.

- Rare Earth Elements: Critical Resources for High Technology (URL: https://jcdream.org/rare-earths-101/).

- Trump scrambles for minerals to break dependence on China (URL: https://www.axios.com/2025/11/08/trumps-rare-earths-china-kazakhstan).

- Europe’s largest deposit of rare earth metals located in Kiruna area (URL: https://lkab.com/en/press/europes-largest-deposit-of-rare-earth-metals-is-located-in-the-kiruna-area/).

- Europe’s largest deposit of rare earth elements discovered at Fen, Norway (URL: https://rareearthsnorway.com/europes-largest-deposit-of-rare-earth-elements-discovered-at-fen-norway).

- Science of Rare Earth Elements (URL: https://www.sciencehistory.org/education/classroom-activities/role-playing-games/case-of-rare-earth-elements/science/).

- Rare Earth Elements Facts (URL: https://natural-resources.canada.ca/minerals-mining/mining-data-statistics-analysis/minerals-metals-facts/rare-earth-elements-facts).

- Например, цены на иттрий в течение 2025 года подскочили почти в 25 раз из-за ограничения экспорта со стороны Китая (URL: https://www.ecofinagency.com/news-industry/2911-50967-yttrium-prices-surge-3-500-for-a-metal-south-africa-plans-to-produce).

- Разные источники оценивают размер рынка РЗМ от 3,9 до 13,5 млрд долл. США. Поэтому наша оценка находится в допустимом коридоре погрешности.

- Crude Oil Market Report (URL: https://www.kingsresearch.com/crude-oil-market-385).

- Aluminum Market Size & Outlook, 2025-2033 (URL: https://straitsresearch.com/report/aluminum-market).

- Uranium Market Size And Forecast (URL: https://www.verifiedmarketresearch.com/product/uranium-market/).

- The Consequences of China’s New Rare Earths Export Restrictions (URL: https://www.csis.org/analysis/consequences-chinas-new-rare-earths-export-restrictions).

- Pentagon Suspends F-35 Deliveries over Chinese Alloy in Magnet (URL: https://www.defensenews.com/air/2022/09/07/pentagon-suspends-f-35-deliveries-over-chinese-alloy-in-magnet/).

Закрытая рассылка о праве и сделках в эпоху технологического суверенитета

Подписаться.svg)

.webp)

.webp)

Контакты

.svg)

.svg)

.svg)

.svg)

.svg)

Москва, 109147, Россия